Como otimizar a gestão de Nota Fiscal de Serviços Tomados (NFS-e)?

Otimize sua gestão de fluxo das Notas Fiscais de de Serviços Tomados (NFS-e) através da tecnologia! Saiba mais sobre a solução de Hiperautomação da ROIT.

Quando falamos de gestão de notas fiscais, sabemos que isso ainda é um desafio para grande parte das empresas. Esse trabalho, muitas vezes, é feito manualmente ou com softwares inadequados. No caso da Nota Fiscal Eletrônica de Serviços Tomados (NFS-e), que possui diferentes padrões, será que dá para automatizar esse processo?

Como esse é um modelo emitido através do sistema de cada prefeitura, a consulta de Nota Fiscal de Serviços Tomados (NFS-e) acaba sendo diferente em cada localidade e não segue um padrão estruturado. Isso torna o lançamento manual um trabalho complexo e muitas vezes questionável. Mas sabia que é possível otimizar essa gestão?

Entenda aqui quais os problemas que existem nesse processo de gestão e quais os caminhos que a tecnologia e a transformação digital já trazem para superar a burocracia.

Problemas com o processamento de Nota Fiscal de Serviços Tomados (NFS-e) no Brasil: sua empresa ainda sofre com isso?

O Brasil é um dos maiores emissores de documentos fiscais eletrônicos do mundo, muito por conta dos nossos diversos modelos de notas fiscais que podemos emitir. Entre elas está a Nota Fiscal de Serviços (NFS-e), modelo desenvolvido para o registro da prestação de serviços.

Assim como este registro pode representar diversos benefícios para os envolvidos na operação que lidam com esse tipo de NF, como a redução de custos operacionais e o maior controle sobre a cobrança do ISS (Imposto sobre Serviços de Qualquer Natureza) pelos 5.568 municípios, também passa por muitos desafios aos contribuintes.

Como é vinculado ao próprio sistema da prefeitura, sempre que uma empresa contrata serviços de localidades diferentes acaba contando com um modelo e sequência de informações distintas nos arquivos PDF e, algumas raras vezes, um XML estruturado.

Devido às complexidades da legislação tributária brasileira e às mudanças frequentes, os sistemas ERP usados para emitir ou receber essa Nota Fiscal de Serviços (NFS-e) não são tecnicamente capazes o suficiente para suportar a complexidade dos diferentes modelos.

Assim, resta contar com o trabalho manual para identificar as informações certas na hora de realizar o lançamento em cada sistema. Muitas vezes, as empresas não conseguem perceber erros de digitação que passam despercebidos e podem impactar no cálculo dos impostos cobrados ou retidos, inclusive acarretando multas e juros.Esse é o caso da sua empresa?

Como o seu negócio pode vencer a burocracia nos procedimentos de entradas de uma nota fiscal de serviços tomados?

A resposta é: com a extração de informações em notas fiscais de serviços tomados de maneira automática, sem a necessidade de realizar todas as operações manualmente. Acontece que a tecnologia permitiu não só grandes avanços na emissão de diversos tipos de notas fiscais, mas também para a parte de recepção e gestão.

Esse trabalho já pode ser feito de forma autônoma, pensando na gestão de entradas de ponta a ponta das Notas Fiscais de Serviços Tomados (NFS-e), contando com Inteligência Artificial e Robotização. A entrada de uma nota que antes demorava dias agora pode ser feita em minutos.

- Na prática, as soluções tecnológicas baseadas em Inteligência Artificial e Robotização reduzem em até 85% o tempo gasto com atividades operacionais e analíticas das empresas.

Para utilizar essas soluções de forma eficiente, é preciso contar com elas inseridas no fluxo contínuo, que antes precisa ser muito bem definido.

Definição de um fluxo operacional eficiente

O fluxo operacional é a sequência de passos ideal que um sistema automatizado precisa cumprir para otimizar a gestão de Nota Fiscal de Serviços Tomados (NFS-es). Por meio do Portal de Entradas, a solução da ROIT, premiada internacionalmente, faz com que todas as tarefas sejam realizadas pelo processo hiperautomatizado.

Funciona assim:

- Documentos são recepcionados automaticamente pelo Portal e baixados diretamente dos municípios via integração ou robôs;

- Todos são reconhecidos pela Inteligência Artificial;

- Os dados são extraídos com machine learning, usando não apenas OCR, mas principalmente NLP, que juntos garantem 98% de acuracidade média e os 2% ficam para ações manuais de exceção;

- Automaticamente são validados fiscalmente, com uma base de mais de 2,1 bilhões de cenários;

- Em seguida são contabilizados, pagos no banco e levados ao ERP, sem qualquer intervenção manual.

“Esta solução inverte o fluxo tradicional das empresas, em contabilizar, apurar tributos e pagar fornecedores”, é o que explica Lucas Ribeiro, CEO da ROIT.

Hiperautomação dos processos

A Hiperautomação é o termo que representa a intensificação da robotização e da inteligência artificial nos processos empresariais atualmente. Ela vem para enfrentar um dos processos mais ineficientes nas organizações, que trata do relacionamento e gestão desde a compra até o pagamento de fornecedores.

- Essa ineficiência é responsável por fazer com que as médias empresas levem de 40 a 60 dias para concluir o pagamento de fornecedores e, as grandes empresas de 70 a 180 dias, por pura ineficiência, o que pode ser muito prejudicial à cadeia produtiva. Evidentemente, quanto mais prazo para pagar seus fornecedores, melhor para o fluxo de caixa, mas isso pode ser feito com inteligência e eficiência.

Assista no vídeo abaixo como a implementação dessa Hiperautomação já permite buscar notas fiscais emitidas para o seu CNPJ e otimizar toda essa cadeia de ações:

O que o mercado oferece para te ajudar, mas não resolve o seu problema?

Como é comum nos momentos de mudanças, muitas pessoas sentem certo receio em se adaptar ao novo. Acontece que, no mercado, há poucas alternativas de solucionar os problemas com as burocracias em torno das Notas Fiscais de Serviços Tomados (NFS-es).

O grande problema está na baixa acuracidade dessas soluções. Dessa forma, fica inviável investir altos valores para contar com opções que não cumprem 100% com as necessidades das organizações e de compliance.

Um exemplo é o caso do Optical Character Recognition (OCR) ou Reconhecimento óptico de caracteres. Essa opção faz a leitura das letras e dos números impressos em um documento por posição, mas não realiza a interpretação, identificação e muito menos a integração entre dados.

Para conseguir solucionar os problemas e ainda agregar o máximo de soluções que otimizam a gestão, mostraremos que a melhor opção é usar NLP, um ramo da Inteligência Artificial, junto do OCR. Usar ambas em conjunto permite que seus documentos sejam interpretados por contexto.

Natural Language Processing (NLP): solução completa para uma gestão otimizada da Nota Fiscal de Serviços Tomados

Utilizando uma tecnologia que conta com NLP, a Natural Language Processing ou Processamento de linguagem natural promovemos uma série de benefícios porque, além de entender a linguagem, também capacita os sistemas para criar respostas e interpretar as informações.

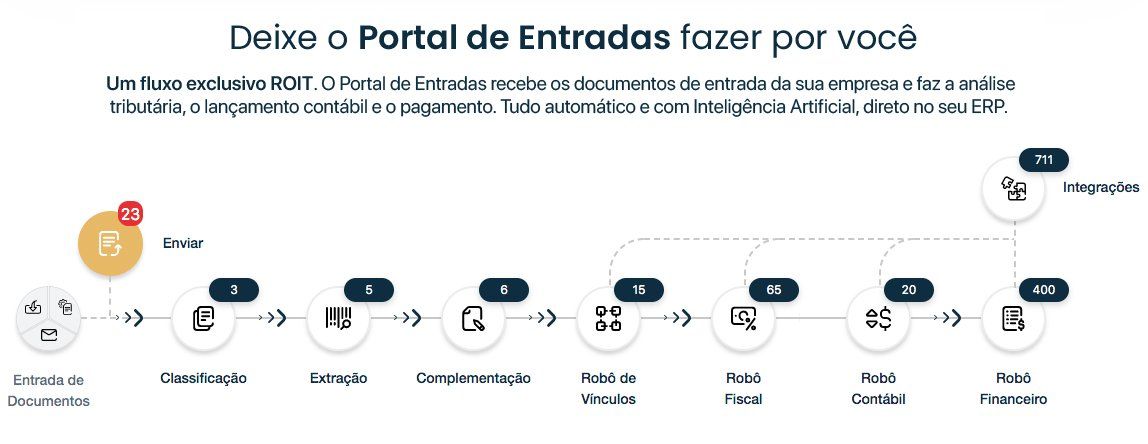

Hoje, estar com tudo automático e com Inteligência Artificial, direto no seu ERP, é o caminho para otimizar a gestão das suas notas fiscais. E é justamente o que entrega a solução Portal de Entradas.

Ela utiliza como base a NLP e recebe os documentos de entrada da sua empresa para fazer a análise tributária, o lançamento contábil e o pagamento, tudo de forma automática.

Para otimizar a gestão do fluxo das Notas Fiscais de de Serviços Tomados, a sequência de ações passa por classificação, extração, enriquecimento, vinculação e crítica automática com dados do pedido de compra e outros documentos.

Conheça agora os 5 passos do fluxo do Portal de Entradas focados na gestão de Notas Fiscais de entrada que vão hiperautomatizar a gestão das NFS-e e de outros modelos de documentos fiscais e não fiscais da sua empresa.

1. Baixa e recebimento de Notas Fiscais de Serviços Tomados

Com o uso da solução, suas buscas de Notas Fiscais de Serviços tomados são automáticas, e a baixa de XMLs das NFS-es também em mais de 780 municípios que permitem a baixa por integração ou por acesso humano, já robotizado pela ROIT.

O melhor é que toda a gestão passa a ficar unificada já que todos os documentos de entrada da empresa são centralizados através de um e-mail, upload ou a busca direta na origem. Quando por e-mail, a solução ROIT separa os anexos, classifica, extrai arquivos compactados e até navegar nos links para obter a NFSE.

2. Classificação e extração de dados

Nessa etapa, os documentos - sejam em formato de imagem ou PDF - são reconhecidos e classificados pela I.A. quanto a sua natureza.

Na solução ROIT já são 32 tipos de documentos, com 99,8% de acuracidade ao classificar e 98% de acuracidade média na extração de NFSe.

3. Complementação de dados

A próxima etapa é a complementação de dados, que agrega informações além do que está explícito na Nota Fiscal. Com o apoio dos robôs da ROIT, por exemplo, é possível checar a situação na Receita Federal, opção pelo Simples Nacional, autenticidade e cancelamento de NFSe e outras informações básicas.

Nesses casos, há baixa ou nenhuma interação humana para inserção de dados faltantes no documento já que há o enriquecimento de informações a partir de bases externas.

4. Robôs de validações comerciais, fiscais e retenções

Aqui são feitas as relações entre documentos com base em dados extraídos e estruturados pela I.A. Para isso, aplicam-se diversas regras de vinculação que são baseadas em correlação e causalidade, com pedidos de compra lidos diretamente do ERP, cadastro e consulta de fornecedores automaticamente, itens de serviços e, claro, regras fiscais de retenções, bases de cálculos e alíquotas.

5. Disponibilização via API e integrações

Os dados são integrados no ERP com facilidade e sem esforço humano graças à capacidade de usar uma camada rica em APIs e integrações nativas com SAP B1, ECC, S/4 e Protheus.

Sabemos que fazer qualquer tipo de conferência antes de fazer lançamentos pode ser um processo chato e nada eficiente, por isso nossas APIs fazem isso por você.

O impacto da Hiperautomação ultrapassa a gestão de NFS-e alcança a gestão fiscal

Com tudo que vimos até aqui, fica fácil perceber que as vantagens de automatizar todo esse processo vai muito além das ações relacionadas a NFS-e. Ela impacta diretamente toda a camada de:

- Contas a pagar;

- Cálculo de impostos;

- Escriturações contábeis;

- e demais

Então que tal contar agora mesmo com uma base de informações completas sobre classificação, extração e complementação de documentos com Hiperautomação? Conheça aqui o Portal de Entradas da ROIT e comece a ganhar escalabilidade com Inteligência Artificial e Robotização!

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14