Além do ERP: Como a Inteligência Artificial e a Hiperautomação de Contas a Pagar Transformam a Gestão Financeira

AP Automation: End-to-End Accounts Payable

Falhas em etapas anteriores sobrecarregam o Contas a Pagar

O processo de contas a pagar é visto, muitas vezes, como a conclusão burocrática de um ciclo financeiro e costuma ser massacrado por diferentes áreas e pessoas dentro de uma organização, com e-mails de última hora, chamadas e mensagens como:

- “Meu fornecedor disse que não recebeu ainda, pode verificar?”

- “Vão cortar esse serviço se não fizermos o pagamento hoje!”

- “É uma exceção, precisa ser pago urgente”

- “Eu sou fornecedor, mandei a nota há dias e ainda não recebi o pagamento”

- “Não, não tem pedido de compra, mas precisamos antecipar esse pagamento”

- “Está atrasado e estão nos cobrando multa”

Imagino que, além dessas, você tenha outras pérolas para contar. Aproveite e adicione nos comentários ;)

Parece até que o Contas a Pagar é o culpado de todas essas inconsistências e conflitos, mas nós sabemos que não é bem assim. Os erros se acumulam silenciosamente desde o início do ciclo de compras, processos são furados o tempo todo e tudo parece ser exceção. Não é verdade? Quando chega para o Contas a Pagar, o que se vê são os reflexos dessa ineficiência nos processos anteriores: atrasos, lançamentos incorretos, pedidos de compra divergentes, documentos inconsistentes, fornecedor não cadastrado, aprovações incompletas — não são apenas simples contratempos, são problemas endêmicos, que exigem reconstrução completa do processo, desde a sua origem.

Estas falhas, comumente subestimadas, são verdadeiros "abismos financeiros", que geram ineficiência e corroem os lucros. Afinal, tudo que causa erro ou atraso em pagamentos, pode prejudicar a relação com fornecedores e impactar negativamente a reputação financeira da empresa gerando “custos invisíveis”, como aumentos de preços pelos fornecedores e piora das condições comerciais ao longo do tempo.

A solução para tudo isso? Talvez você diga “automatizar”! Mas inserir meia dúzia de automações de pagamentos, com conectores, no seu ERP é tapar o sol com a peneira. É atuar nos efeitos e não na causa. Uma automação de erros pode piorar o cenário, além de expor a sua empresa às consequências financeiras desastrosas.

As principais causas dos desafios que chegam para o Contas a Pagar

Vamos explorar as causas e não apenas os seus efeitos, para que você possa repensar a jornada completa do processo.

- Documentos e compras sem PO:

- Pode ser uma nota fiscal de um serviço emergencial ou de um aparelho indispensável, necessário em uma das suas lojas e, claro, não dava tempo de abrir uma solicitação e gerar um pedido de compra. Isso é comum em operações críticas.

- Temos ainda as guias de impostos, guias judiciais, faturas de telecomunicações, de energia, invoices ou até mesmo adiantamentos, que variam todos os meses, não possuem documentos padronizados ou código de barras e, às vezes, só podem ser pagas em bancos específicos.

2. Criação errada do pedido de compra:

- O solicitante ou o próprio setor de compras pode informar incorretamente os dados por ainda não ter recebido os detalhes do fornecedor, como quantidade, preço ou especificações do produto (NCM) ou serviço (código de serviço da Lei Complementar 116).

- Resolver isso depois é um caos. Voltar o fluxo para o compras, cancelar o pedido e fazer um novo, de acordo com a nota fiscal que chegou? Alterar o pedido de compra? Pedir ao fornecedor para cancelar a nota e fazer uma nova de acordo com a PO? Quanto retrabalho e tempo humano desperdiçado.

3. Multiplicidade de canais e pessoas para recebimento de notas fiscais, faturas e boletos:

- As notas fiscais chegam no e-mail de cada solicitante? Ou em um e-mail central e lá se acumulam durante o mês todo? Tem nota que chega até fisicamente ainda, como os Incas faziam?

- Algumas empresas preferem a baixa automática de notas fiscais. É funcional e confiável para mercadoria (NFe) e transporte (CTe), mas não é para serviços. Isso porque, dos 5.569 municípios, menos de 25% permitem a busca ativa de notas fiscais de serviços tomados.

- E os boletos bancários, DDA? Como fazer o cruzamento das notas e inserir o código de barras corretamente no ERP?

- Faturas, então, pense no desgaste de entrar no site de cada concessionária uma vez por mês e baixar o PDF para depois lançar na mão.

4. Nota fiscal fora do padrão e do prazo:

- Se houver digitação, o erro é uma variável a ser considerada. Valores, datas, vencimento ou informações do fornecedor, podem ser lançadas com divergência, intencional ou não.

- Isso sem contar o controle dos descontos, impostos retidos, encargos ou acréscimos.

- Data de corte para recebimento é respeitado ou vale tudo no fluxo?

5. Boleto bancário descasado da nota fiscal e dados bancários do fornecedor:

- Quantas vezes você precisa caçar a nota fiscal de um boleto que acabou de chegar no DDA ou por e-mail? Ou o contrário: implorar para o fornecedor enviar o boleto ou os dados bancários para o pagamento acontecer. Sem falar em empresas que ainda pendem um comprovante de dados bancários para confirmar se a conta é realmente daquele fornecedor.

6. Variedade de condições de pagamento

- Cada nota pode ter uma data de pagamento diferente? Isso dificulta bastante o fluxo do Contas a Pagar. O que mais temos visto nos fluxos dos nossos clientes na ROIT é a aplicação de uma condição padrão para pagamento, por exemplo, 60 dias após o recebimento da Nota Fiscal. Isso facilita muito a gestão, além de permitir um fôlego financeiro relevante.

7. Gestão de múltiplas contas bancárias e instituições financeiras:

- Quantas contas bancárias a sua empresa tem? Em quantos bancos diferentes? Gerenciar isso não é nada fácil, fora a transferência constante entre as contas, para nenhuma ficar no vermelho e gerar juros.

- Conciliar essas contas depois costuma ser uma jornada bem desafiadora também!

8. Pouco espaço para ajustes e tempo escasso:

- Quanto chega para o Contas a Pagar já está atrasado ou com pouco tempo para análises e críticas relevantes.

- O time precisa de tempo e foco na exceção, deixando o que está dentro da regra funcionar automaticamente.

9. Falta de Integração com bancos e fornecedores:

- Mesmo com os melhores ERPs e Add-on’s ainda há uma forte dependência de interações humanas nos processos, o que aumenta o risco de erros e reduz a eficiência operacional.

- Os bancos ainda operam com lotes de pagamentos, por CNAB e VAN, com janelas de horários, sem integrações confiáveis via API e com respostas rápidas.

Além de todos esses desafios, podemos acrescentar o que eu chamo de "As 4 Versões da Verdade" (recomendo a leitura desse meu outro artigo). Um evento, como o recebimento de um serviço ou produto, pode gerar lançamentos distintos para o ERP, banco, contabilidade e fisco. Isso ocorre porque dados e documentos são processados em momentos diferentes, por diferentes pessoas, tornando a conciliação uma tarefa crucial e fonte de atrasos nos fechamentos contábeis e autuações fiscais.

Contrariamente ao que muitos imaginam, a solução não está apenas no ERP. Sistemas como SAP B1, SAP ECC, SAP S/4 Hana, Protheus, entre outros, dependem de configurações prévias e análises humanas, que são complexas e muitas vezes exigem conhecimentos fiscais profundos. A verdadeira inovação vem com a aplicação da Inteligência Artificial, que possibilita parametrizações orgânicas a cada necessidade específica e aprende com o uso contínuo.

A solução está na hiperautomação do Contas a Pagar

O segredo está em capacitar a IA com a expertise humana, visando uma drástica redução das exceções ao longo do tempo. Com a nossa solução de Invoice-To-Pay da ROIT, por exemplo, diversos clientes já atingiram uma redução de interações humanas de 80% para 5-10% em apenas 3 meses, alcançando mais de 90% de automação. Isso exemplifica a "hiperautomação end-to-end", estendendo-se da origem das compras até a finalização do pagamento e os devidos registros no ERP, no banco, na contabilidade e no fiscal, transformando as "4 versões da verdade" em apenas uma.

Hiperautomatizar esse fluxo integrado de atividades de diferentes áreas, como compras, fornecedores, fiscal e contábil em tempo real, permite eliminar todos os erros e inconsistências, além das nove que listei anteriormente, com correções imediatas. Essa abordagem não só reduz a pressão sobre o Contas a Pagar, mas também aumenta a precisão dos dados financeiros, melhora a conformidade e fortalece as relações com fornecedores, garantindo pagamentos precisos e pontuais. Assim, o Contas a Pagar assume um papel verdadeiramente estratégico na gestão financeira.

Com a hiperautomação você pode:

- Reduzir o tempo de processamento de notas, boletos e faturas de 25 minutos, em média, por documento, para apenas 3 minutos totais, sendo menos de 10 segundos humanos por documento;

- Eliminar a complexidade operacional, automatizando o Contas a Pagar de ponta a ponta, com redução de interações manuais em 90%;

- Reduzir gastos não autorizados e aprimorar o planejamento orçamentário;

- Eliminar erros, multas e juros. Garantir o compliance em compras, fiscal e financeiro, com tudo sempre preparado e pronto para qualquer auditoria ou fiscalização;

- Eliminar lançamentos extemporâneos, inconsistências no SPED, pagamento e escrituração indevida de notas fiscais canceladas;

- Reduzir o tempo de disponibilização de uma nota fiscal para antecipação de risco sacado, por exemplo, de 15 dias em média, para o mesmo dia em que a nota é emitida/recebida;

- Reduzir a insatisfação dos fornecedores e os contatos frequentes, dando a eles total visibilidade e controle de interações com o Portal do Fornecedor da ROIT;

- Automatizar as aprovações de notas, faturas e pagamentos de fornecedores, eliminando a necessidade de contabilidade terceirizada, apoio fiscal ou outras áreas;

- Pagar em diferentes moedas e bancos no mundo todo, sem se preocupar com troca de arquivos, conciliações complexas e geração manual de comprovantes;

- Fechar a apuração fiscal e contábil já no primeiro dia útil do mês seguinte.

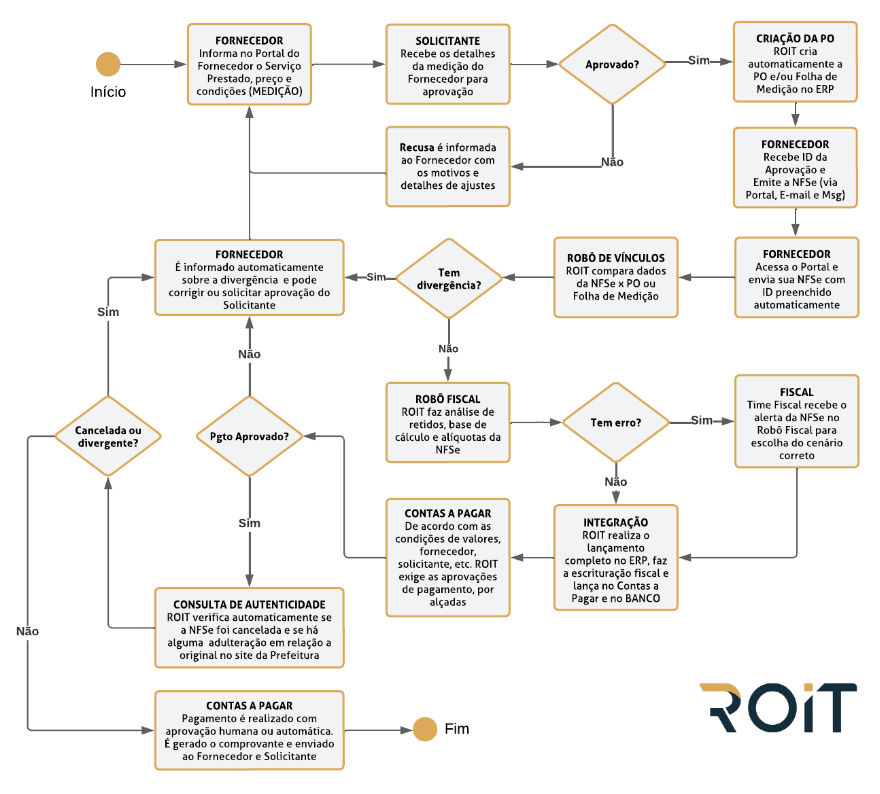

Um exemplo de fluxo funcional e com o Mínimo Humano Possível bem aplicado

Temos diversos fluxos inteligentes construídos no Workflow Low-Code da ROIT para atender diferentes regras de negócios de cada um dos nossos clientes. Aproveito para recomendar a leitura do meu outro artigo sobre esse tema: “Invoice-To-Pay: A Inteligência Artificial e o Mínimo Humano Possível nessa jornada”.

O fluxo abaixo, em especial, eu gosto bastante (alterei ele para uma estrutura vertical, para facilitar a visualização). É um fluxo rápido e funcional para tratamento específico de NFSe, que não atende 100%, mas garanto que atende mais de 95% das notas fiscais de serviços tomados. E os outros 5% são tratados no fluxo de exceção, com baixas automáticas, por exemplo, ou recebimento por e-mail:

Nós sempre recomendamos aos nossos clientes um fluxo inteligente para cada tipo de documento. Afinal, tudo é diferente, por exemplo, entre uma NFSE e uma fatura de telecomunicações, que, inclusive, vem com várias NFST’s (Notas Fiscais de Serviços de Telecomunicações) dentro dela.

A hiperautomação no Contas a Pagar não é apenas uma tendência, mas uma transformação necessária para as empresas que buscam eficiência, precisão e vantagem competitiva. Ao empregar essas tecnologias avançadas, as empresas não só otimizam suas operações financeiras, mas também se posicionam como líderes inovadoras em seus respectivos setores. Em resumo, perseguir o chamado “AP Automation: End-to-End Accounts Payable”, é:

- Criar fluxos eficientes e inteligentes de aprovação: uma nota de R$ 100,00 não pode seguir o mesmo fluxo de uma nota de R$ 1 milhão;

- Dar total visibilidade e transferir o máximo possível de tarefas aos fornecedores;

- Eliminar completamente processamentos manuais;

- Eliminar erros, inconsistências, pagamentos em duplicidade, multas, juros e autuações fiscais;

- Garantir a conformidade e compliance no processo;

- Aprimorar o relacionamento com fornecedores: permitir que cada fornecedor faça seu próprio cadastro, atualizações e onboarding;

- Aprimorar a gestão de descontos por pagamentos antecipados;

- Melhorar o ciclo de conversão de caixa;

- Garantir segurança e prevenção de fraudes;

- Garantir que o fluxo elaborado seja uma política “auto-executável” e gere indicadores valiosos para as áreas de compras, logística, fiscal, contabilidade e finanças.

Espero ter ajudado você e a sua empresa a fazerem novas reflexões sobre a importância da inovação no Contas a Pagar! E caso você queira conhecer a solução de Invoice-To-Pay da ROIT, sugiro que você agende uma demonstração ao vivo, para ver na prática todo o poder da hiperautomação de fluxos inteligentes e a surpreendente capacidade da Inteligência Artificial que desenvolvemos aqui.

Categorias

Youtube

Posts Anteriores