Invoice-To-Pay: A Inteligência Artificial e o Mínimo Humano Possível nessa jornada

Como vencer diante de tantos desafios entre pedidos de compra, lançamentos contábeis, análises fiscais e pagamentos a fornecedores.

Hiperautomação no Invoice-To-Pay: seu ERP não está preparado para isso

Quando eu falo em “ERP”, certamente você lembra de algumas marcas importantes de softwares generalistas de gestão, como SAP, Protheus, Oracle, Datasul, Sankhya, Senior ou até mesmo o Tasy da Philips, focado para a área de saúde. E é verdade que essas soluções são indispensáveis para qualquer empresa que tenha superado os R$30 milhões de faturamento anual e, claro, não conseguem mais fazer gestão de maneira organizada e profissional usando planilhas de Excel ou ERPs de pequeno porte. Afinal, essas empresas que, normalmente já estão no Lucro Real, precisam de uma contabilidade regular, passam ou desejam passar por auditoria, demandam crédito, financiamentos e, muito provavelmente, querem garantir o crescimento de valor da companhia.

É provável que a sua empresa já esteja nas versões mais sofisticadas e caras da SAP ou da Totvs, que prometem revolucionar a gestão empresarial, mas possuem limitações críticas e próprias de qualquer ERP. E isso não se trata de uma crítica, mas apenas de uma constatação. Muitos sistemas se apresentam como soluções de "automação", no entanto, são projetados para serem operados ativamente pelos usuários. Essa abordagem contradiz a promessa de automação, pois ainda exige intervenções humanas em todas as etapas. Essa dependência não é acidental, mas sim o reflexo de uma estratégia deliberada para minimizar a responsabilidade do fornecedor do sistema, além de ampliar sua receita por meio da venda de serviços profissionais adicionais. Consequentemente, não oferecem conteúdo fiscal e contábil baseado em histórico e aprendizado de outras empresas, nem a capacidade de aprender com o uso e de se adaptar dinamicamente. O resultado? Organizações se encontram presas em um ciclo de depender de equipes numerosas e caras para alimentar e manter esses repositórios de dados e compliance, gastando horas infindáveis e recursos valiosos. Esta é a realidade da automação prometida por muitos ERPs: uma promessa incompleta que ainda depende intensamente do esforço humano.

A hiperautomação precisa então entrar em cena, caso o seu objetivo seja garantir os melhores resultados de forma constante e sem dependência humana. Não como um mero upgrade, mas como uma revolução completa. Imagine um “sistema” que não apenas faz ou armazena, mas que “pensa”, antecipando cenários, adaptando-se às mudanças fiscais e otimizando processos com uma eficiência sobre-humana, com milésimos de segundos. É a Inteligência Artificial redefinindo as regras do jogo!

Uma das principais previsões feitas pelo Gartner em 2021 esperava que, até 2024, as organizações reduzissem os custos operacionais em 30%, com a combinação de tecnologias de hiperautomação e processos operacionais redesenhados, usando pelo menos 3 dos mais de 20 softwares agnósticos de hiperautomação. Este não é um estudo para ser ignorado. No cenário de Invoice-To-Pay, isto significa uma economia substancial, não apenas em termos monetários, mas também em tempo – o recurso mais valioso em qualquer negócio. Pense na quantidade de horas humanas economizadas quando um sistema baseado em IA assume o controle, processando documentos desde a sua origem, cruzando os dados com o pedido de compra, com o cadastro do fornecedor, além de fazer todas as análises fiscais que poderiam gerar autuações, multas e juros, quando mal feitas, até a execução final dos pagamentos e sua contabilização. É um grande salto do operacional para o estratégico.

Mas o que realmente faz a hiperautomação brilhar no mundo do Invoice-To-Pay? É a sua habilidade inata de ir além da mera repetição e execução de tarefas a partir de regras pré-determinadas. Vamos pegar, por exemplo, a análise fiscal de retenções em uma nota fiscal de serviços tomados. Algo bem específico, eu sei. Mas questione seu time sobre quantas notas de serviços tomados são recebidas por mês, quem cuida delas, quem lança, que faz análise fiscal e quem paga. Garanto a você que não é nada simples, em especial quando o volume é alto. E qualquer um dos ERPs demanda um belo esforço de parametrização, que acontece antes do fato (antes da NFSE chegar, claro). Mas não se trata de uma parametrização simples. São milhões de combinações a serem feitas, entre o regime tributário da empresa, o regime tributário de cada fornecedor, o código de serviço, o município de origem, o município de destino, o local da efetiva prestação e outros parâmetros que determinarão se há ou não retenções federais (IR, PIS, COFINS, CSLL, INSS) e retenções municipais (ISS), além da base de cálculo e alíquota, que sofrem inúmeras variações a depender de cada uma das combinações de parâmetros. Já seria insano se cada empresa precisasse fazer isso UMA vez no ERP. Mas não, não se iluda, isso precisa ser feito inúmeras vezes, todos os meses, em razão das mudanças na legislação, novos fornecedores, novos serviços, novas unidades expandidas, etc. Aqui entra a hiperautomação com IA, que cuida de todos esses desafios e muito mais.

Portanto, dizer que os ERPs não estão preparados para a hiperautomação não é subestimar suas capacidades; é reconhecer que já entramos em uma nova era. Uma era onde “seguro”, “rápido” e “eficiente” são apenas o ponto de partida. Com a IA já vivemos o verdadeiro “mínimo humano possível”, como eu gosto de chamar aqui na ROIT e já fui bastante criticado pela expressão (não é Anne Raquel? rs). Mas ela não significa menos humanidade, e sim mais espaço para inovação, para a criatividade e a estratégia. Isso é muito mais do que uma evolução, é uma revolução na maneira como entendemos e gerenciamos os processos de negócios.

Tempo Humano em Processos Tradicionais: muito tempo de gente cara está sendo desperdiçado, garanto.

O tempo humano é um recurso caro, finito e incrivelmente valioso. Mas observe no seu dia de trabalho quantos sistemas você acessa na sua empresa para cumprir burocracias? Abrir chamados de solicitações de compra, receber notas de fornecedores, preencher formulários no ServiceNow ou até lançar direto no SAP. É essa a realidade da sua empresa? Fazemos diversos estudos na ROIT, durante nosso trabalho de assessment, que envolve o levantamento do “AS IS” e a construção do “TO BE” com hiperautomação e IA. Apuramos que, em média, profissionais de compras, contabilidade, fiscal e contas a pagar gastam cerca de 65% do seu tempo em tarefas manuais e repetitivas, ainda que sejam consideradas “críticas”, “exceção”, “pouca coisa, rapidinho eu faço” ou “analíticas e não operacionais”. É assustador! As pessoas já estão tão acostumadas com os processos ruins, que não conseguem enxergar que estão gastando mais da metade do seu tempo e da sua carreira para preencher formulários, verificar dados, corrigir erros e responder e-mails sem sentido. Em termos práticos, vemos muitas empresas que contratam um “Einstein” para apertar parafusos. Eficiente? Claramente não.

Este cenário não é apenas um desperdício do talento humano, é rasgar dinheiro sem dó. Imagine o custo de ter profissionais altamente qualificados, com salários altos, realizando tarefas que, francamente, não exigem sua expertise. Estamos discutindo sobre milhares, se não milhões, em despesas anuais que poderiam ser melhor alocadas, principalmente quando inserirmos os reflexos da ineficiência dos processos: atrasos, multas, juros, negativações, insatisfações internas, problemas com fornecedores, divergências em informações, perda de credibilidade e muito mais. Além disso, o desgaste emocional e a falta de motivação provocadas por essa rotina enfadonha não podem ser ignorados. Afinal, mentes brilhantes gostam de desafios, não de ERPs, formulários e processos burocráticos.

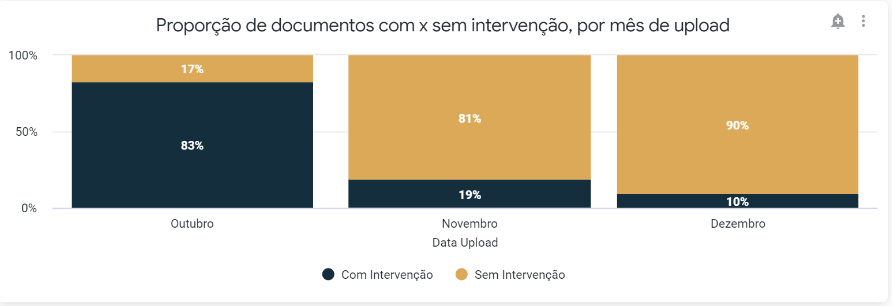

A hiperautomação e a Inteligência Artificial resolvem tudo isso? Praticamente! Não reduz a zero a necessidade dos profissionais talentosos, mas os utiliza cada vez menos, a partir do aprendizado constante e automático da IA. Vou mostrar alguns números e resultados obtidos por nossos clientes com a solução de Invoice-To-Pay da ROIT, que utiliza a inteligência artificial para hiperautomatizar toda a jornada end-to-end de médias e grandes empresas. O caso abaixo é de uma empresa com mais de 80 mil documentos processados no período de 3 meses, com SAP ECC, milhares de fornecedores e diversas complexidades. No mês de outubro de 2023 (primeiro mês), 83% dos documentos exigiram intervenção humana, principalmente em razão do volume de exceções, regras de negócio do passado e inconsistências no ERP. No mês seguinte, a IA já tinha solucionado boa parte das exceções, aprendido com os usuários, e a nossa solução também atualiza diretamente o ERP, resolvendo inconsistências de parametrizações do passado. O resultado é animador, apenas 19% dos documentos tiveram necessidade de interação humana. Fechamos o ano com apenas 10%! Esse é o poder da hiperautomação com IA, absolutamente impossível de ser entregue por qualquer um dos ERPs do mercado.

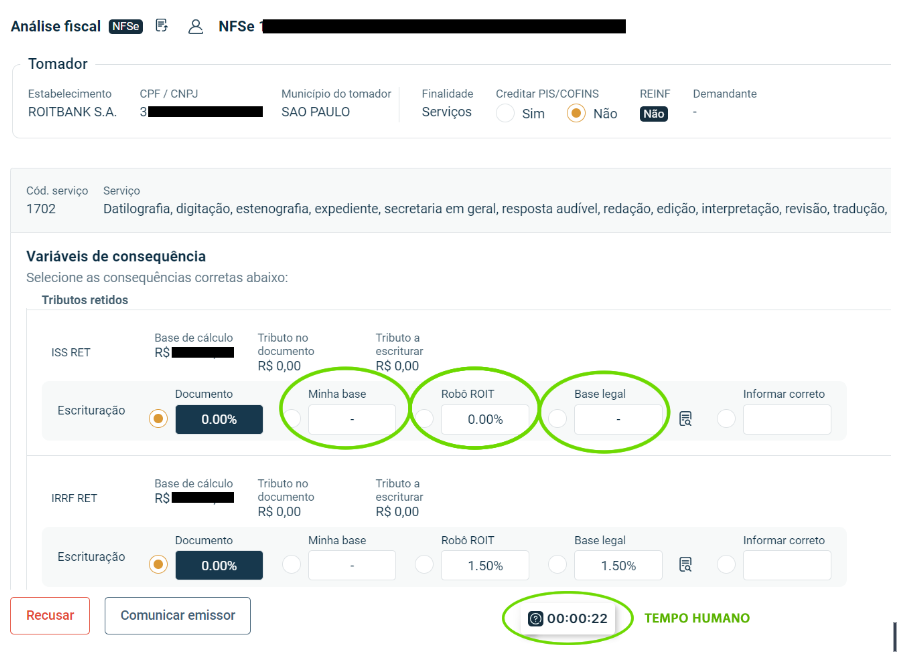

Com soluções de IA em Invoice-To-Pay, o tempo dedicado a tarefas repetitivas e manuais não é apenas reduzido; é praticamente eliminado. Estamos falando de transformar horas em segundos, de substituir longas jornadas de cliques e preenchimentos complexos por sistemas que pensam e aprendem. Uma das etapas mais críticas da nossa Esteira de Invoice-To-Pay é o “Robô Fiscal” (tela de análise humana abaixo), que compara os dados da nota fiscal com a base da empresa de cada cliente, com a base legal e, ainda, com o aprendizado comum entre todos os nossos clientes. Isso é enriquecido a cada documento: a Inteligência Artificial aprende, melhora e entrega cada vez mais assertividade sem depender do usuário:

Já são mais de 2,1 bilhões de cenários tributários armazenados em nosso Data Lake! Somos case de sucesso do Google.

É uma verdadeira mudança, na qual a tecnologia não substitui o humano, mas o empodera, permitindo que se concentre no que realmente importa: estratégia, inovação e crescimento, com análise e consumo de dados. E é aí que entra “mínimo humano possível”, nosso mantra na ROIT. Ao minimizar o envolvimento humano nas tarefas operacionais, maximizamos o potencial das pessoas em áreas que realmente fazem a diferença. Não se trata apenas de economizar dinheiro, mas de valorizar cada segundo do tempo humano disponível. É uma equação onde todos ganham: os profissionais ficam mais satisfeitos e produtivos, e a empresa se torna mais eficiente e inovadora. Então, quando falamos em desperdício de tempo de gente cara, estamos realmente apontando para uma oportunidade fantástica de transformação. E aí, você está pronto para valorizar o milésimo de segundo humano?

É um grande erro automatizar processos como eles são

Automatizar processos como eles são pode parecer a escolha mais fácil para a hiperautomação, mas é aí que mora o perigo. É como colocar asas de avião em uma carroça e esperar que ela voe. Na prática, essa abordagem apenas acelera as ineficiências, amplifica os erros e mantém as empresas presas a sistemas e processos obsoletos. Não é por acaso que em um estudo da Harvard Business Review, com 405 executivos globais, apenas 7% deles disseram pretender implantar IA em toda a organização a partir de 2021. Por quê? Porque simplesmente automatizar o status quo é o que eu chamo de “robotização do erro”, ou seja, manter as pessoas, as áreas e os processos como eles são: ineficientes e insuficientes, ainda que muita gente defenda e queira manter tudo como está.

Então, qual é a solução? A chave está em repensar e reinventar processos antes de automatizá-los. Isso significa desmontar cada etapa, entender a lógica por trás dela e reconstruir de uma forma que seja não só mais eficiente, mas também mais inteligente. Quando falamos de Invoice-To-Pay, por exemplo, não se trata apenas de digitalizar os pedidos de compra, as notas fiscais e os processos de pagamento. É sobre criar um ecossistema onde essas tarefas se conectam e interagem de maneira otimizada, com todos os sistemas e, claro, com o ERP. É a chamada solução OVER-THE-TOP, leia mais sobre ela no meu artigo Desvendando o Futuro dos Negócios: A Inovação OTT (Over-The-Top) da ROIT com Inteligência Artificial.

Com a introdução da IA neste processo, abrimos portas para uma automação que não é apenas reativa, mas proativa. Um sistema de Invoice-To-Pay impulsionado por IA faz, entre muitas outras coisas:

- Baixa automática de notas fiscais diretamente da SEFAZ e das prefeituras;

- Busca ativa de faturas de concessionárias;

- Recebimento automático, por e-mail ou por formulário, de todos os tipos de documentos emitidos por fornecedores, como boletos, notas de débitos, recibos e invoices;

- Disponibiliza um Portal do Fornecedor, para transferir a ele a iniciação do fluxo. Quanto mais próximo da origem, menores são os índices de erros e fraudes;

- Classifica automaticamente o tipo de documento, sem que um usuário precise fazê-lo. Nosso motor de IA para essa etapa, por exemplo, conta com 99,8% de acuracidade média para 32 tipos de documentos;

- Extrai dados de documentos não estruturados, como é o caso de notas de serviços, por exemplo, que não possuem padrão de PDF, nem de XML. Nosso motor de IA para NFSE conta com 98% de acuracidade média e 92% para invoices;

- Enriquece os dados dos fornecedores e do documento fiscal, com consultas externas automáticas. Verificação do cancelamento de notas, atividade/inatividade do fornecedor na Receita Federal, consulta ao Simples Nacional e MEI, entre outras;

- Cruzamento e verificação completa do documento recebido e do seu pedido de compra ou folha de medição, além de submeter para aprovações rápidas, conforme histórico e potenciais divergências ou indícios de irregularidades;

- Análise fiscal com o Robô Fiscal, como já citei anteriormente;

- Lançamento contábil completo, com todas as sugestões de débitos e créditos, conforme o plano de contas da sua empresa e o histórico;

- Pagamento diretamente no banco, para que haja apenas uma versão da verdade;

- Baixa automática de comprovantes de pagamentos, disponibilização aos fornecedores do status em todas as etapas;

- E, claro, o lançamento completo no ERP, sem erros, sem atrasos, em poucos minutos e com o mínimo humano possível.

Essa é a nossa Esteira, caso você ainda não conheça:

Em resumo, automatizar processos como eles são é perder uma oportunidade de ouro para inovar e evoluir. É necessário ter a coragem de romper com o passado, desafiar o presente e abraçar um futuro onde a automação não é um fim, mas um meio - um meio para alcançar a excelência operacional, a eficiência estratégica e, o mais importante, uma vantagem competitiva sustentável.

Portanto, antes de começar, pergunte-se: “estou apenas acelerando o que já existe (errando mais rápido), ou estou inserindo inovação de ponta-a-ponta?” A resposta a essa pergunta pode ser o divisor de águas no sucesso da sua jornada de hiperautomação.

O futuro do Invoice-To-Pay com IA não é apenas uma promessa distante, é uma realidade tangível e transformadora que aguarda a sua decisão. Enquanto você pondera, seus concorrentes já começaram a evoluir e são capazes de adquirir novas empresas (talvez a sua), ter margens melhores, conquistar mais investimentos e, claro, uma carreira pessoal de mais sucesso. Não acredite que IA é apenas para redes sociais ou para o ChatGPT. Inteligência Artificial também gera impactos rápidos e positivos comprovados na redução drástica do tempo de processamento, além de zerar os erros e elevar a satisfação dos seus fornecedores.

A eficiência operacional e a vantagem competitiva que você busca estão ao seu alcance, com poucos atritos e em menos de 90 dias de tempo de implantação. O momento de agir é agora. O futuro do Invoice-To-Pay com IA espera por você!

Fale com nossos especialistas em Invoice-To-Pay, hiperautomação e IA.

Categorias

Youtube

Posts Anteriores