"Portal de Compras" empresariais será lançado pela ROIT no Fórum Comprar

Evento no próximo dia 29, em São Paulo, vai reunir centenas de pessoas, profissionais responsáveis pela área de compras em suas organizações, das mais diferentes atividades econômicas.

Um dos principais eventos da área de compras empresariais do país, o Comprar – Fórum Nacional de Compras, será realizado de maneira híbrida, ou seja, no formato on-line e presencial. O encontro ocorrerá em 29 de agosto, em São Paulo, e deverá reunir mais de 300 profissionais, responsáveis pela área de compras em suas organizações, das mais diferentes atividades econômicas.

A programação inclui o lançamento de uma ferramenta hiperautomatizada de gestão de compras de produtos e serviços, o Portal de Compras, desenvolvido pela ROIT. O fundador e CEO da ROIT, Lucas Ribeiro, também será um dos palestrantes do evento. Seu painel será dia 29, às 14h15, e abordará “A Hiperautomação e Inteligência Artificial na gestão de compras e pagamentos a fornecedores”.

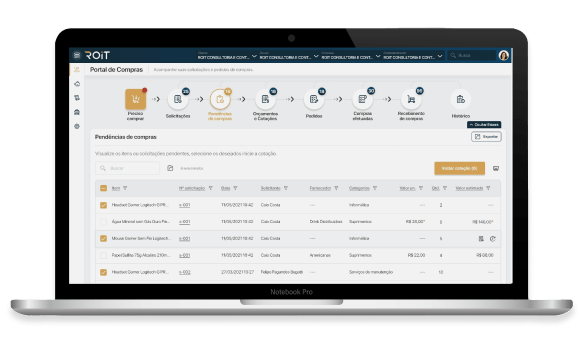

O Portal de Compras da ROIT promete ser a principal solução para “Compras 4.0”, uma plataforma de hiperautomação, que combina robotização, inteligência artificial e analytics, reduzindo brutalmente o tempo e a necessidade de pessoas envolvidas em todas as etapas do processo de compras, também conhecido como Supply Chain Management, e atenderá principalmente empresas de médio e grande porte, com integração nativa aos principais ERPs do mercado, em especial SAP e Totvs. “O setor de compras nunca mais será o mesmo, chega de cliques intermináveis, atrasos e falta de visibilidade do fluxo de compras, tudo automatizado e com cinco inéditas jornadas de ‘saving’ para economizar ainda mais ao comprar”, afirma o CEO que idealizou o Portal.

Em linhas gerais, a plataforma da ROIT resolverá todas as deficiências das atuais soluções disponíveis no mercado, que foram desenvolvidas há muito tempo e não possuem inteligência artificial e robotização, exigindo muita tarefa humana, cara, demorada e ineficiente. Além disso, a solução da ROIT trará a sua exclusiva base de 2,1 bilhões de cenários tributários, que possibilitará compras muito mais assertivas e com grande economia tributária. “É um fluxo rápido, preciso e seguro. Proporciona ganho de tempo, eliminação de papelada e procedimentos burocráticos. Isso significa não só agilidade, como redução de custos, erros e desperdícios. Portanto, o Portal de Compras da ROIT representa aumento de produtividade, eficiência e resultados, antecipa Lucas Ribeiro.

Lucas Ribeiro, CEO da ROIT

A interface da plataforma e sua operacionalização, pelo profissional da empresa cliente, é simplificada e intuitiva, assinala Ribeiro. Assemelha-se a um processo de compra que qualquer consumidor final faz on-line, em plataformas de comércio eletrônico. “O profissional vai utilizar o Portal de Compras da ROIT para aquisições corporativas, familiarizado, pois já segue fluxos semelhantes ao fazer suas compras pessoais pela internet”, compara o CEO da ROIT. “Não será necessário nenhum treinamento específico.”

Tanto é assim que a plataforma permitirá ao usuário escolher itens a serem adquiridos, fazer buscas em sites diversos sobre esses produtos e serviços, tudo isso em um só lugar. Desta forma, ele poderá escolher aquele que mais atende às necessidades e especificidades da empresa.

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14