A verdadeira transformação digital para um Setor de Compras 4.0 com P2P: Procure To Pay - Conheça o inovador Portal de Compras da ROIT

O setor de compras é fundamental para o funcionamento e o sucesso de qualquer negócio, conheça a solução que vai revolucionar a gestão da sua empresa.

O setor de compras é altamente estratégico para o funcionamento e o sucesso de qualquer negócio, contar com soluções de alta tecnologia para a execução e controle desse setor é essencial quando se espera alcançar resultados acima da média para a companhia.

Mesmo parecendo óbvio para alguns, muitas empresas ainda não possuem um SCM (Supply Chain Management) bem estruturado, com SRM (Supplier Relationship Management), E-Procurement e outras soluções que aceleram o setor de compras, garantem escalabilidade, com governança e compliance.

A rotina de receber e organizar as solicitações de compras de diversas áreas e colaboradores da companhia, tanto de manutenção, suprimentos até produção e vendas, realizar cotações e orçamentos, negociar com fornecedores em busca de melhores preços, prazos de entrega e condições de pagamento pode ser extremamente difícil e sua ineficiência pode acarretar em perdas de tempo e muito dinheiro.

Por outro lado, com a Hiperautomação de Compras, todos estes processos passam a acontecer de forma simples e eficaz, com velocidade em atividades que antes eram manuais, tanto as operacionais como analíticas. Com isso, gera-se economia de recursos, em especial humanos e financeiros, o que pode alavancar os resultados do seu negócio.

Se este é um tema que te interessa e pode resolver as principais dores do setor de compras da sua empresa, continue nesse artigo para encontrar boas perguntas e ótimas respostas!

Quais são os principais desafios do setor de compras?

O setor de compras possui desafios bem pontuais e recorrentes, tais como:

- Falta de clareza dos processos;

- Pouco tempo para buscar novos fornecedores;

- Cadastros manuais, checagens visuais de documentos, atrasos e reclamações;

- Falta ou complexidade na comunicação com os outros departamentos;

- Falta da padronização de processos;

- Soluções tecnológicas boas, mas com expressiva quantidade de cliques e atividades humanas.

Mas antes de falar da solução, vamos ver mais sobre eles e entender como podem afetar negativamente o seu negócio.

- Falta de clareza dos processos do setor

No seu setor de compras existe um responsável por relatar a falta de controle de pedidos e prazos?

A necessidade de alguém encarregado para essa tarefa normalmente ocorre por falta de conhecimento das etapas realizadas no processo, recorrência de itens incorretos, gastos acima do esperado, entre outros, fazendo com que a empresa precise de alguém específico só para inspecionar erros que nem deveriam acontecer.

Isso ocorre devido à falta de clareza desses processos, desencadeia gargalos, ineficiências e falhas, que podem ser resolvidas através de um redesenho dos processos, com Hiperautomação. Dessa forma, é possível traçar um plano de ação que elimine os problemas gerados pelo desconhecimento dos processos, com expressiva redução de dependência de pessoas, resultando em um setor de compras muito mais eficiente e transformado.

- Pouco tempo para buscar novos fornecedores

A rotina de uma empresa é sempre corrida e muitas vezes faz com que o setor de compras trabalhe com os mesmos fornecedores que perdem competitividade podendo elevar os gastos por falta de pesquisas de ofertas melhores.

Além disso, muitas vezes precisa-se comprar algum item fora do planejamento e o fornecedor habitual pode não conseguir entregar no prazo, por exemplo.

Já imaginou se esse processo de busca pudesse ser mais prático e simplificado, quanto poderia ser economizado em tempo e dinheiro?

- Cadastros manuais, checagens visuais de documentos, atrasos e reclamações

Os cadastros feitos de forma manual e as checagens visuais não são tão assertivos, necessitam de atenção redobrada e mesmo assim estão sujeitos a erro humano. Estes erros resultam em atrasos que prejudicam o setor inteiro.

Hoje em dia existem ferramentas que podem simplificar o processo de cadastros com uma margem de erro infinitamente menor. Ao não dar preferência a essas soluções você está limitando o crescimento da sua empresa.

- Falta ou complexidade na comunicação com os outros departamentos

A falta de comunicação e alinhamento entre a área de compras e os outros departamentos da empresa pode gerar dados desencontrados, o que pode ser um enorme dificultador para tomada de decisão assertiva.

É muito comum que isso aconteça com o departamento financeiro, por exemplo. Para evitar este problema, as ações devem ser integradas para garantir o melhor processo de escolha dos fornecedores, pagamentos e recebimentos.

- Falta da padronização de processos

A falta da padronização de processos influencia diretamente na eficiência do setor de compras, isso porque a normalização vai determinar como e em qual ordem as tarefas devem ser executadas, garantindo o máximo de qualidade nas atividades realizadas.

Para implementar uma padronização seria necessário um mapeamento do fluxo de tarefas para criar as etapas, o que gasta muito tempo, pois muitas vezes é necessário que todos os departamentos envolvidos em compras participem do processo.

Além disso, a padronização vai além da seleção de fornecedores. Ela também inclui a maneira como os pedidos são elaborados através das cotações, aprovações, emissões de ordem de compra, tudo isso precisa seguir uma ordem de prioridade que transite harmonicamente entre os setores.

- Não usar soluções tecnológicas para controlar os processos

Negar o uso de ferramentas de gestão para o setor de compras é dar um tiro no pé, a tecnologia pode ser essencial para melhorar a eficiência e eficácia dos processos.

Com a implantação da solução correta sua empresa pode padronizar processos, identificar falhas a serem corrigidas, eliminar atividades desnecessárias e diminuir a quantidade de erros e retrabalho.

A consequência da escolha de uma solução ideal e inteligente é o aumento da agilidade dos processos e da produtividade da equipe.

Dessa forma, os profissionais podem focar os seus esforços em atividades estratégicas, em vez das operacionais, e isso traz benefícios significativos à empresa.

A solução: Conheça o Portal de Compras da ROIT

Possuímos a solução imbatível para a sua equipe ter mais agilidade ao solicitar, aprovar e gerar pedidos de compras.

Agora você ganha tempo e agilidade em todos os processos da cadeia de suprimentos e e-procurement, podendo focar na estratégia e em economias inteligentes.

O Portal de Compras é mais uma solução ROIT de Hiperautomação, que além de poder ser adquirido separadamente, também complementa o conjunto do Portal do Fornecedor White-label e a Esteira de Hiperautomação de Entradas.

O Portal de Compras pode ser conectado com o seu ERP, recebendo e enviando as solicitações e aproveitando todos os dados mestres que a sua empresa já possui.

Sua base pode ser criada através da integração do seu ERP que, ao contrário de muitas empresas, é realizada pela própria equipe interna da ROIT através de ERPs, inicialmente PROTHEUS e SAP.

Sua empresa não precisa assumir um custo a parte para realizar essa integração, é um diferencial da ROIT!

E caso não haja um ERP para integração, o uso também pode ser realizado em formato manual, ou também através de importação de dados por planilha ou por nossas APIs, por exemplo.

O Portal do fornecedor pode atender diferentes perfis e departamentos:

- Solicitante;

- Aprovador;

- Comprador;

- Gestor de compras.

O formato do portal de compras se assemelha a uma esteira, que já é uma “marca registrada” da ROIT, cuja a ideia é identificar as etapas ou steps de forma visualmente simples, auxiliando a compreensão de todos os departamentos necessários.

Conheça as etapas do Portal de Compras

- Preciso comprar

A primeira etapa já surge como um diferencial ROIT. Hoje em dia, o ERP até consegue gerar uma requisição, entretanto não é um processo amigável e nem simples de ser realizado.

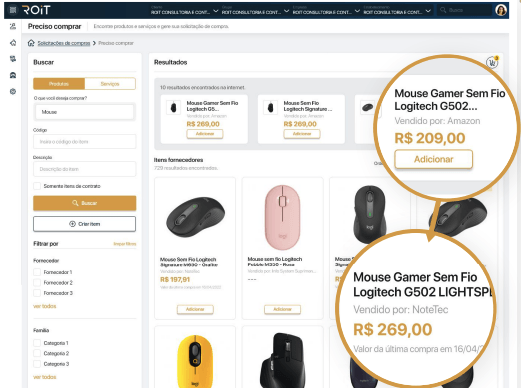

No Portal de Compras trazemos algo muito mais intuitivo, através de um formato semelhante ao de um e-commerce, trazendo essa experiência facilitada de compras dentro do portal como se fosse uma compra comum na internet:

No Portal de Compras trazemos o que o cliente já possui homologado dentro do seu próprio ERP, isso facilita muito a utilização e economiza tempo.

Outro grande diferencial é que o solicitante poderá também realizar essa busca em mar aberto, ou seja, na internet, além de dentro do seu próprio sistema.

Essa busca além de aberta também possui filtros de categoria e marca, além disso, no resultado da busca o portal indica no primeiro quadrante o que há de semelhante ao buscado na internet, e embaixo apresenta o que já está homologado na empresa, resultando em:

- Tempo humano bem utilizado;

- Cadastro automático de mercadorias utilizando consulta automática no GTIN (GS1 Brasil);

- Cadastro automático de itens de serviços a partir da Lei Complementar 116/2003;

- Definições fiscais a partir da incrível e exclusiva base ROIT com 2,1 bilhões de cenários.

Também é possível, por exemplo, criar um item manualmente, seja esse item um produto ou um serviço mesmo que haja separação no ERP.

Ou seja, no Portal de Compras é possível criar produtos ou serviços separadamente ou juntos, preenchendo os dados cadastrais principais que possuem um padrão, porém podem ser totalmente customizados.

Dessa forma, ao criar o item ele pode ser adicionado normalmente ao carrinho, que simboliza a parte do pagamento.

No carrinho é possível adicionar as informações que a empresa solicita de cada item, além de preencher as informações adicionais que podem ser manuais ou automatizadas para a economia de tempo. Após esse processo pode ser realizada a solicitação.

- Solicitação de compras

Nessa etapa, a solicitação vai ficar aguardando aprovação, caso a sua empresa tenha isso na regra de negócio. Para isso, um e-mail é enviado para o aprovador através de um motor de aprovação.

Nesse motor tudo pode ser configurado de acordo com o custo, os itens e quem serão os aprovadores da solicitação de cada item. Essa configuração é feita através de regras e uma vez que a regra for elaborada, será enviada a solicitação automaticamente ao aprovador.

Esse aprovador pré-definido será notificado e ele poderá entrar na solicitação e checar as informações preenchidas pelo solicitante e analisar para aprovar ou recusar a solicitação.

Nessa etapa o aprovador terá 3 opções, após a análise ele pode aprovar ou reprovar adicionando alguma observação ou justificativa, e também existe a opção de enviar uma mensagem direta ao solicitante para que ele justifique aquela compra se necessário, através de um chat dentro da própria plataforma.

Nesse chat todas as trocas de mensagens ficam registradas e documentadas. Uma vez aprovado, o pedido passa para a próxima etapa.

Dessa forma, na etapa de solicitação entrega temos:

- Solicitações rápidas e sem burocracias;

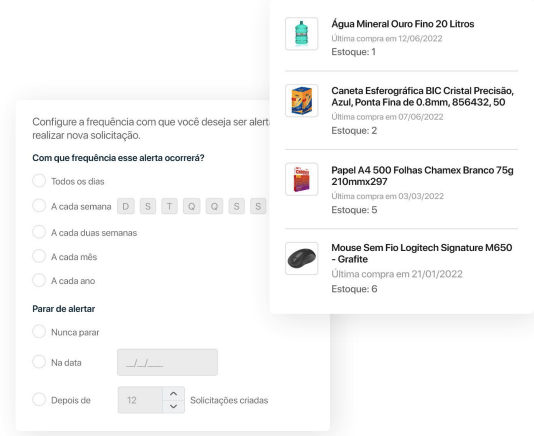

- Preenchimento automático de informações com poderoso machine learning ROIT;

- Predições de necessidade e alertas de recorrência;

- Documentação da comunicação entre setores.

- Pendências de compras

A etapa de Pendência de Compras permite que o comprador possa visualizar tudo que foi aprovado nas solicitações.

Nessa etapa ele tem a visão dos itens que estão prontos para negociação e cotação.

Quem atua, então, é o departamento de compras. O comprador terá a visão tanto das solicitações criadas quanto por item.

A visualização por item possibilita agrupar solicitações semelhantes, o que auxilia na negociação com os fornecedores, possibilitando obter o melhor preço pela quantidade de determinado item.

Tudo isso é rastreável, o que pode ser útil também para setores de orçamento dentro de indústrias, por exemplo, o que possibilita trabalhar com muita facilidade.

Nessa etapa é possível fazer a seleção de itens, fornecedores extraídos do ERP ou cadastrados manualmente e adicionar alguma observação se necessário, como prazos, forma de pagamento, local de entrega, entre outros.

Com a etapa de pendência de compras é possível:

- Ter aprovações alçadas dinamicamente com compliance;

- Realizar uma definição robusta de regras de negócios para aprovações e alçadas;

- Possuir o histórico detalhado por item, fornecedor, solicitante e comprador;

- Alcançar aprovações mais rápidas e eficientes;

- Garantir transparência em todas as etapas do processo.

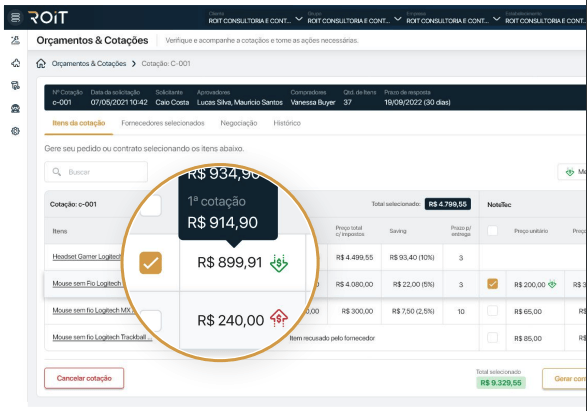

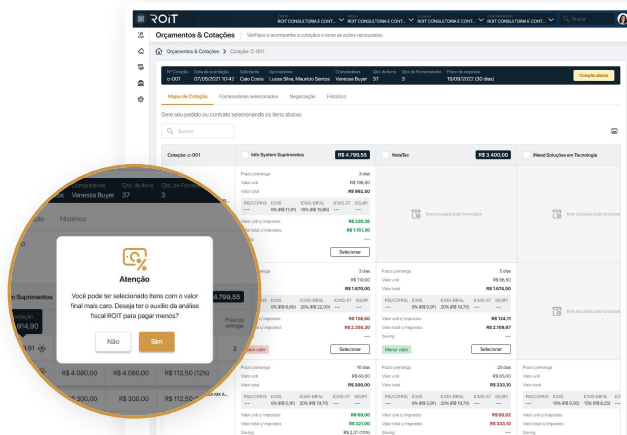

- Orçamentos criados

Essa etapa ocorre depois da realização de cotação dos itens e todos os detalhes. Nessa etapa os fornecedores cadastrados têm a possibilidade de visualizar e responder sobre os detalhes da cotação.

Na etapa de Orçamentos Criados também é possível que os fornecedores respondam às cotações.

Um ponto importante é a possibilidade de verificar a abertura da cotação que aparece como lida ou não lida pelo fornecedor. Também se pode adicionar prazo caso necessário, e mesmo que a cotação esteja em andamento é possível adicionar novos fornecedores.

Outro diferencial estratégico da ROIT é que o portal realiza cotações automáticas a partir do histórico e aprendizado da Inteligência Artificial em outras empresas.

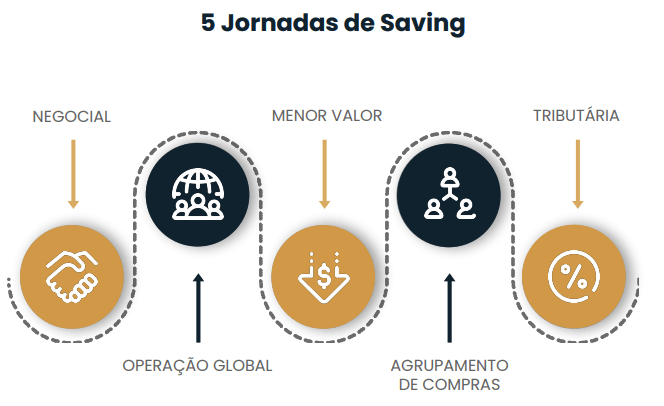

- Jornada de saving:

Dentro da área de orçamentos, aplicamos as 5 jornadas de Saving:

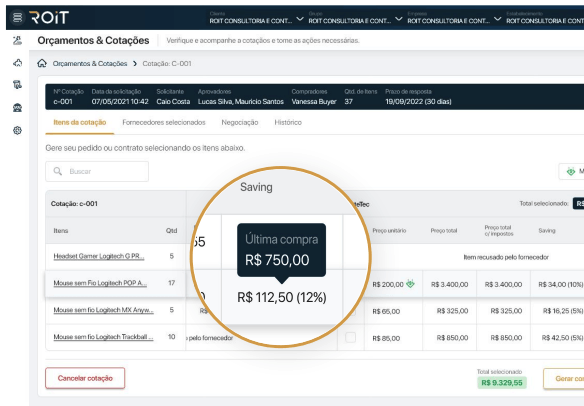

1. Negocial: A comparação da primeira resposta da negociação versus o valor final da compra.

2. Operação Global: Encontra itens iguais ou similares no exterior, agregando os custos de importação e logística.

3. Menor valor: Leilão reverso para obtenção do menor valor junto a fornecedores homologados ou não.

Ou seja, dentro do quadrante da cotação existe uma comparação da primeira resposta da negociação versus o valor final da compra. E além disso, possui também um leilão reverso para obtenção do menor valor junto a fornecedores homologados ou não.

4. Agrupamento: União das solicitações dos clientes ROIT em uma única cotação obtendo grande poder de compra e redução de custos totais.

5. Análise Tributária: Possuímos uma base exclusiva com 2,1 bilhões de cenários tributários e atualizações mensais com robôs, para garantir suas compras pelo melhor custo efetivo e não apenas pelo melhor preço.

Após o final da etapa de orçamento, é possível gerar o pedido.

- Pedidos

Nessa etapa são gerados os pedidos onde o fornecedor entra, aprova e envia.

Para as compras efetuadas, nessa etapa o pedido fica aguardando a aprovação final.

Tanto na etapa de solicitação quanto na etapa de pedidos pode ser realizada a aprovação dos itens.

- Compras Efetuadas

Nessa etapa é apresentado o histórico de pedidos efetuados e seu status.

- Recebimento de Compras

E por fim, o cliente recebe os pedidos no seu próprio ERP onde é feita a baixa no sistema do portal de compras. Essa baixa também pode ser realizada de forma manual.

E tudo isso fica salvo no histórico para consultas posteriores.

Motor de regras ROIT

Como mencionado anteriormente, as etapas possuem regras que podem ser customizadas de acordo com a necessidade do seu setor de compras.

Evolua todos os dias com nossos fluxos No-Code:

- Motor de Regras ROIT permite total customização de regras de negócio;

- Combine dados de todos os tipos e origens para determinar condições, efeitos, aprovações e notificações;

- Não dependa de terceiros ou especialistas para evoluir seus processos.

Alertas automáticos diretamente no Portal

- A Inteligência Artificial aprende o comportamento e repetições dos usuários e sugere a criação de regras;

- Menor dependência humana;

- Adeus esquecimentos!

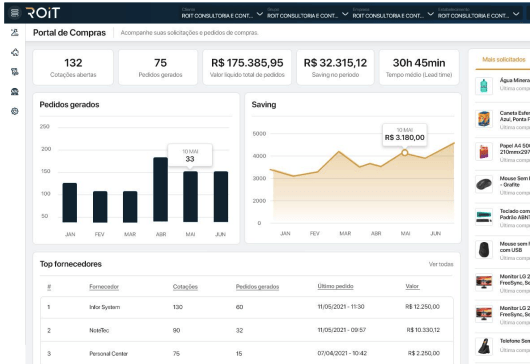

Tenha total visibilidade das suas compras

- Analytics estratégico para tomada de decisão assertiva;

- Defina seus indicadores e crie alertas automáticos;

- Gere relatórios com a periodicidade e conteúdo que desejar;

- Otimize constantemente seu processo de ponta a ponta a partir dos resultados.

Através do Portal de Compras da ROIT é possível interagir com seus fornecedores como se fossem seus clientes, sem ônus operacionais.

Gostou da nossa solução? Clique aqui agora para saber mais e falar com um especialista, garanta a solução completa para o setor de compras da sua empresa!

E se ainda precisa de mais, também é possível desenhar fluxos de aprovações, fazer cotações e pedidos por fornecedor de forma rápida, simples e organizada utilizando outra solução ROIT, Clique aqui para falar com um especialista e conhecer o nosso Portal do Fornecedor.

Sua empresa também tem o poder de hiperautomatizar o processo completo! Desde a compra e negociação com o fornecedor, à análise tributária, o lançamento contábil, fiscal e até o pagamento. Unifique e hiperautomatize de ponta a ponta a sua empresa com a Esteira de Hiperautomação da ROIT. Tudo automático, com robotização e Inteligência Artificial, integrado ao seu ERP.

Categorias

Youtube

Posts Anteriores