Pagamentos Sob Suspeita: Desvendando Fraudes no Contas a Pagar e nos Lançamentos Contábeis e Fiscais

As fraudes em Contas a Pagar representam um desafio significativo para empresas de todos os tamanhos, com impactos que vão desde prejuízos financeiros diretos até danos tributários de longo prazo e perda de credibilidade dos lançamentos contábeis. Tenho acompanhado diversas empresas, de diferentes setores, ao longo dos últimos 15 anos e sempre me surpreendo com a capacidade das pessoas em novos métodos de fraudes.

O curioso é que muitas fraudes são consideradas “inofensivas”, porque rapidamente são descobertas e impedidas, enquanto isso há outras invisíveis, que pouco a pouco sugam a lucratividade e o caixa. Confira exemplos de algumas das modalidades de fraudes detectadas e impedidas com a solução de Invoice-To-Pay da ROIT:

- Fornecedor emite Nota Fiscal com valor inferior para um pedido de compra de valor superior, edita o PDF e/ou o XML e envia para a sua empresa. Por exemplo, emite a NFSe com valor de R$ 1.000 na prefeitura, mas adultera o PDF/XML para R$ 10.000. A sua empresa aceita, porque não consulta autenticidade no site do Município e toma créditos de PIS/COFINS sobre o valor maior, além de deduzir indevidamente IRPJ/CSLL. Ou seja, um impacto fiscal preocupante. Na solução de Invoice-To-Pay da ROIT, consultamos autenticidade e cancelamento dos documentos e impedimos de forma automática essa fraude.

- Pagamentos para notas fiscais falsas e lançamentos inventados são um grande problema quando seu ERP aceita tudo sem questionar. Basicamente, se alguém com as permissões certas quiser, pode facilmente criar um pedido de compra falso, um lançamento fiscal que nunca terá uma nota fiscal de verdade, ou até mesmo um pagamento para um fornecedor "laranja" - tudo isso porque o sistema não faz as verificações necessárias com os documentos originais. O pior é que quem aprova esses pagamentos, na correria do dia a dia, nem sempre tem tempo para checar tudo detalhadamente e acaba deixando passar a fraude. Por isso, tratamos tudo na Esteira de Invoice-To-Pay da ROIT a partir da extração oficial dos documentos fiscais e não fiscais, com consultas diretas na SEFAZ, Prefeituras e CIP (Câmara Interbancária de Pagamentos).

- Fornecedor cancela a Nota Fiscal após receber o pagamento. Esse é um clássico! Como muitas prefeituras no Brasil permitem o cancelamento com prazos longos (incríveis 6 meses no município de São Paulo, por exemplo), o fornecedor aproveita para receber e depois pedir o cancelamento, evitando a incidência de todos os tributos. Por outro lado, a sua empresa tem uma nota fiscal escriturada que não existe, imprestável para créditos de PIS/COFINS (9,25%) e para a dedutibilidade do IRPJ e da CSLL (34%).

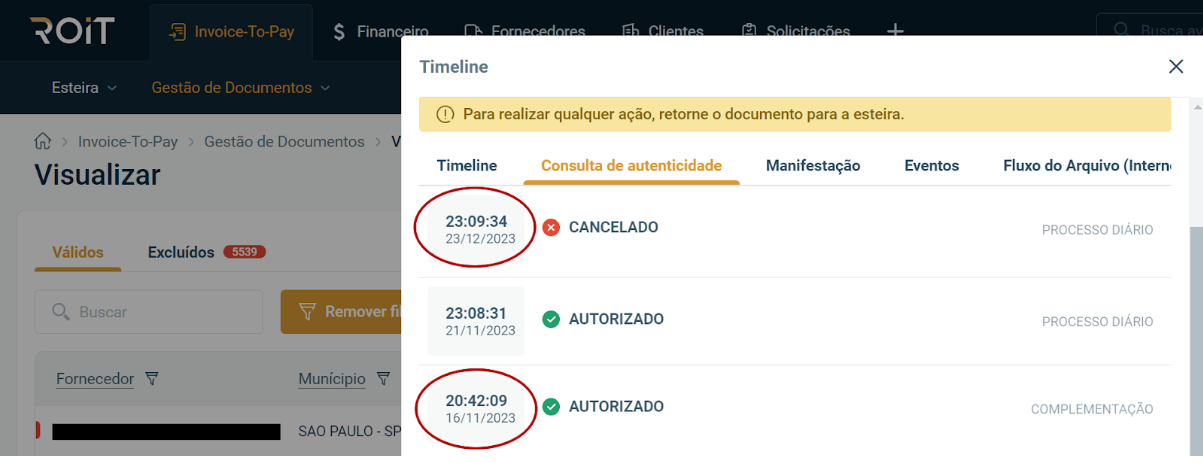

Certa vez fizemos uma prévia para uma grande empresa, com as notas fiscais de serviços tomados dos últimos 90 dias, e identificamos incríveis R$45 milhões pagos vinculados a notas canceladas. Uma parte das notas tinha sido substituída na prefeitura, mas não no ERP (erro formal) e outra parte significativa por má-fé de fornecedores. É por isso que a nossa solução de Invoice-To-Pay consulta ativamente o cancelamento, nota a nota, via API ou RPA (robôs), até o prazo limite de cada município. Veja esse exemplo abaixo: o fornecedor emitiu a nota em 16/11/2023 e só cancelou em 23/12/2023:

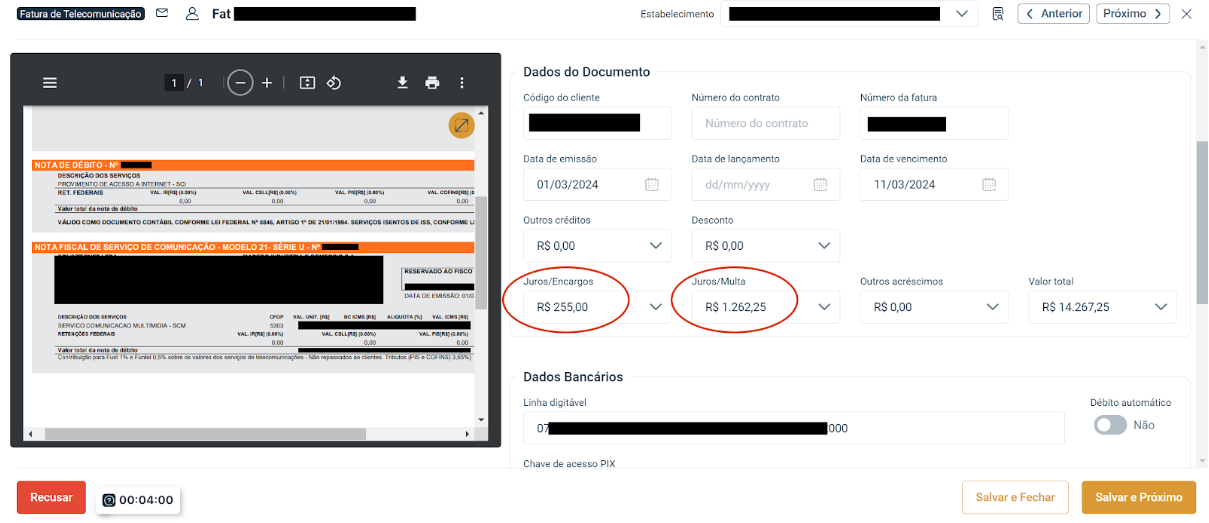

4. Multas, Juros e Encargos desconsiderados: essa situação é surpreendentemente comum e muitas vezes não é vista como fraude pelas empresas, virando prática habitual misturar multas e juros na mesma conta contábil junto ao valor total da nota ou do pagamento. Por isso, quando líderes como o CFO, CEO ou a diretoria questionam sobre o total pago em multas e juros a fornecedores e escutam que é "quase nada", há grandes chances de que esses custos estejam sendo escondidos em lançamentos consolidados. Estão no campo “Valor Total”. Mas quando analisamos detalhadamente faturas, especialmente de serviços como telecomunicações e energia, notamos a presença desses encargos.

A Esteira de Invoice-To-Pay da ROIT resolve esse problema ao separar esses valores automaticamente, oferecendo uma visão clara e correta dos custos. Esse cuidado se aplica também a tributos e pagamentos a outros fornecedores, garantindo transparência total. No exemplo abaixo, nossa IA extraiu e separou os valores de Multas e Juros:

5. Faturas, Notas e até Boletos Duplicados: quando não há controle automatizado, com diferentes critérios e uma IA treinada para isso, podem ocorrer pagamentos de múltiplas faturas, notas ou boletos, para uma única transação, devido a erros de processamento ou intencionalmente por parte de fornecedores desonestos.

6. Alteração de Dados Bancários de Fornecedores: a alteração de dados bancários pode ocorrer dentro do próprio ERP, ainda que seja SAP, Protheus ou Oracle, ou o mais comum: serem alteradas diretamente no arquivo CNAB enviado ao banco. O desvio do pagamento ocorre e a empresa só vai descobrir quando o fornecedor reclama ou negativa a empresa nos órgãos de proteção ao crédito. Por isso, ter um Portal do Fornecedor dá total transparência para que cada fornecedor possa acompanhar o processamento e status de pagamento por documento e por pedido de compra.

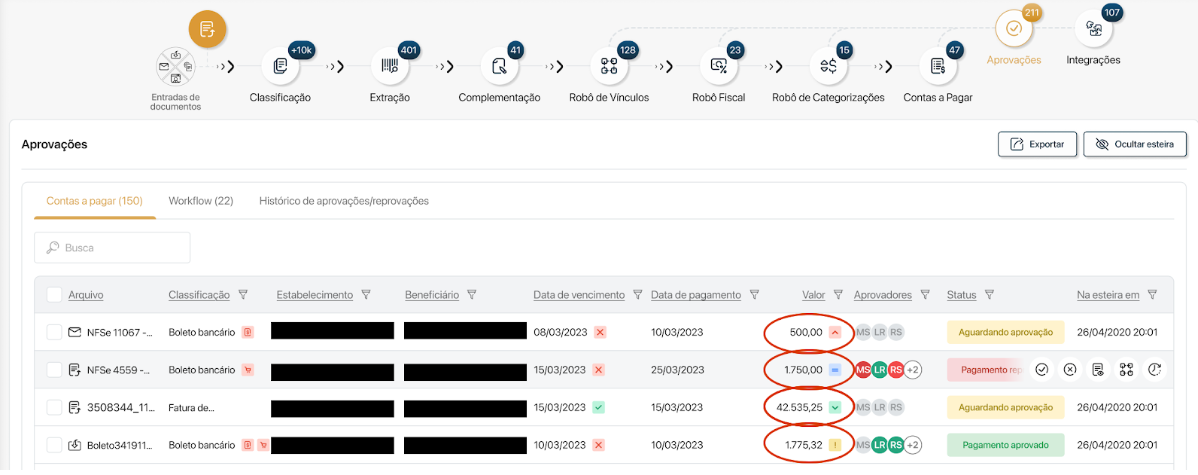

7. Se tudo precisa ser aprovado, provavelmente nada está sendo analisado: sua empresa utiliza um fluxo padrão de aprovação para qualquer valor? Imagine um diretor de uma grande empresa aprovando 1.000 pagamentos em um dia, quantos de fato ele conseguirá analisar? Isso é absolutamente impossível, além de consumir um tempo nobre e caro. Por isso, em nossa etapa de Contas a Pagar da Esteira de Invoice-To-Pay, trazemos sinalizadores, que facilitam a tomada de decisão de aprovação, baseada no histórico analisado pela IA. De maneira extremamente rápida e fácil. No exemplo abaixo você observa como sinalizamos se o pagamento a ser aprovado é igual ao período anterior, menor, maior ou é um pagamento inédito, que merece mais atenção e análise:

O desafio de lidar com as fraudes no departamento de Contas a Pagar pede uma revolução na forma como as coisas são feitas, deixando para trás os processos manuais e tradicionais, que dependem muito dos ERPs e da entrada de dados por pessoas, para adotar uma automação avançada. Isso significa usar um sistema onde tudo é processado automaticamente, ligando os pagamentos diretamente aos documentos que os originam, como notas fiscais, boletos, contratos e faturas, eliminando a necessidade de intervenção humana. Esse método, conhecido como "Touchless Document Processing", se torna ainda mais seguro quando segue rigorosamente as normas contábeis e fiscais e utiliza a tecnologia Blockchain para registrar as transações de forma permanente e à prova de alterações, impedindo a famosa "criatividade contábil".

Integrando diversas tecnologias à nossa solução de Invoice-To-Pay, criamos uma estratégia eficaz e direcionada para combater fraudes em contas a pagar, desvios contábeis e irregularidades fiscais. Com uma postura proativa e preventiva, essa abordagem utiliza Inteligência Artificial para analisar as transações em tempo real. A IA examina cada operação minuciosamente, identificando comportamentos fora do padrão ou suspeitos, que podem ser indícios de tentativas de fraude ou de fornecedores com intenções duvidosas. À medida que processa novas transações, a tecnologia se aprimora continuamente, tornando-se mais apta a reconhecer e reagir a atividades anormais. Isso é crucial num ambiente onde as técnicas de fraude se renovam constantemente.

Além da detecção de fraudes, soluções como a Esteira de Invoice-To-Pay da ROIT facilitam o compliance contábil e fiscal, garantindo que todas as transações estejam em plena conformidade com os padrões contábeis e com a legislação tributária vigente. Isso é especialmente relevante no Brasil, onde o sistema tributário é notoriamente complexo e as regras fiscais mudam frequentemente, potencializadas agora com a Reforma Tributária.

Ainda há outros ganhos. A implementação de soluções tecnológicas avançadas reforça a cultura de honestidade e responsabilidade nas empresas. Com essas soluções, é possível criar sistemas de controle interno muito mais eficazes, que não se limitam a auditorias pontuais após o fechamento do período. Isso não só ajuda a evitar fraudes, mas também aumenta a confiança dos

stakeholders na saúde financeira da organização. Em um cenário corporativo que valoriza cada vez mais a ética e a responsabilidade social, investir em tecnologias que suportam esses princípios, é definitivamente mover-se na direção certa. É ESG prático e bem aplicado.

Agende uma demonstração

agora com um dos nossos especialistas em Hiperautomação e impeça as fraudes de acontecerem na sua empresa.

https://www.roit.com.br/produto/esteira-de-invoice-to-pay

Categorias

Youtube

Posts Anteriores