Medidas de Recuperação Fiscal apresentadas pelo Governo Federal

Foi anunciado na última semana pelo Ministro da Fazenda, Fernando Haddad, um pacote com diversas medidas econômicas visando o aumento da arrecadação do Governo Federal.

As referidas medidas envolvem novas regras para regularização tributária, trâmite dos processos administrativos federais e à legislação do PIS e COFINS.

Confira abaixo as principais mudanças:

CARF – RETORNO DO VOTO DE QUALIDADE

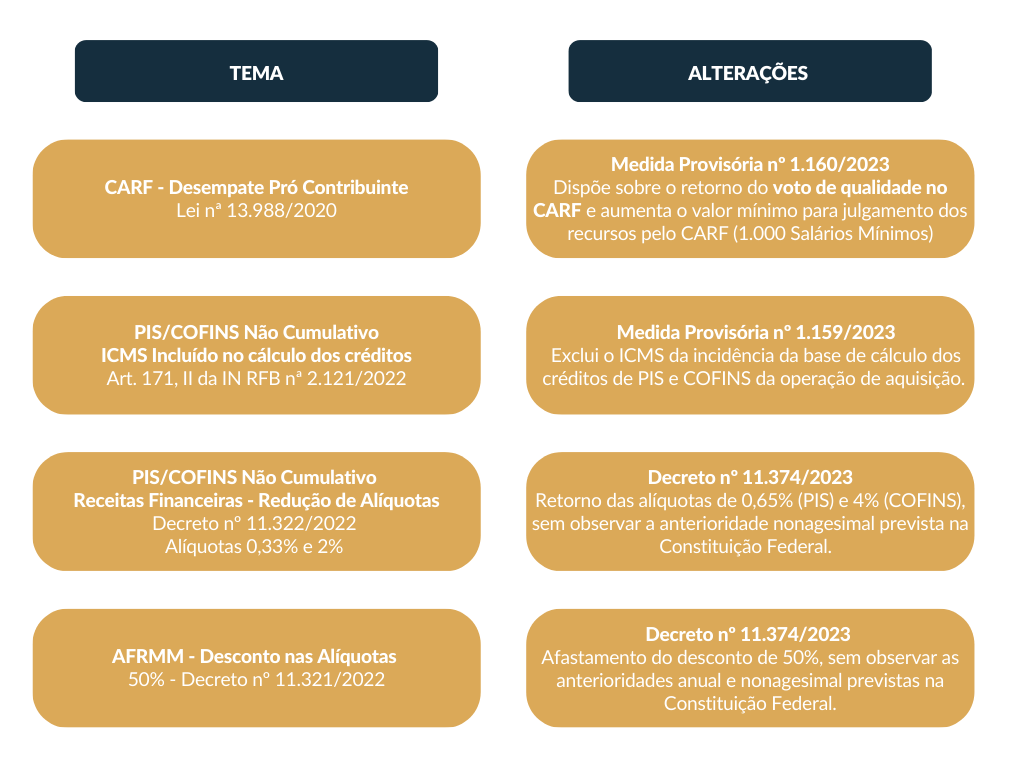

A Medida Provisória nº 1.160/2023 reestabeleceu o voto de qualidade no âmbito do Conselho Administrativo de Recursos Fiscais (CARF) alterando o método previsto no art. 19-E da Lei nª 10.522/2002, incluído pela Lei nº 13.988/2020.

Desde 2020, em caso de empate no julgamento dos processos administrativos tributários, ocorria o desempate a favor do contribuinte.

Com esta nova MP, publicada em 2023, o julgamento passará a ser desempatado pelo Presidente da Turma de Julgamento, cuja posição é ocupada por Conselheiro representante da Fazenda Nacional. Desta forma, há a tendência de que os desempates sejam proferidos a favor do Fisco.

ALTERAÇÕES NA LEGISLAÇÃO DO PIS/COFINS

A Medida Provisória nº 1.159/2023 alterou as Leis nºs 10.637/2002 e 10.833/2003 que tratam sobre o PIS e COFINS.

Em suma, foi adequada a legislação para refletir o entendimento proferido pelo STF no julgamento do RE 574.706 sob a sistemática da Repercussão Geral. Desta forma, incluiu o inciso XIV no parágrafo 3º do art. 1º determinando que o ICMS destacado não está incluído na base de cálculo do PIS e da COFINS.

Em contrapartida, alterou o parágrafo 2º do art. 3º das respectivas leis para determinar a exclusão do ICMS incidente sobre a aquisição da mercadoria da base de cálculo dos créditos de PIS e COFINS.

A exclusão do ICMS do cálculo dos créditos confronta o disposto na Instrução Normativa nº 2.121/2022, que determinou a manutenção da parcela relativa ao imposto estadual no cálculo do crédito relativo à entrada das mercadorias. Esta alteração passa a valer após 90 dias da publicação da Medida Provisória.

Da mesma forma, o Decreto nº 11.374/2023 reestabeleceu as alíquotas de PIS e COFINS sobre as receitas financeiras que haviam sido reduzidas para 0,33% e 2% no final de 2022. No entanto, a referida legislação não observou o princípio da anterioridade nonagesimal, de modo que a majoração das alíquotas somente poderia ser aplicada após transcorridos 90 dias da publicação da Lei.

PROGRAMA LITÍGIO ZERO

Por fim, o Governo Federal instituiu o Programa de Redução de Litigiosidade Fiscal (PRLF) através da Portaria Conjunta PGFN/RFB nº 1/2023, buscando estabelecer condições para a celebração de transação excepcional na cobrança de débitos tributários federais.

A nova modalidade de transação tributária é válida para débitos tributários em discussão administrativa tanto com recurso pendente de julgamento pela DRJ e CARF, como aqueles inscritos em dívida ativa da União. O prazo para adesão ao programa inicia no dia 01/02/2023 e finaliza no dia 31/03/2023 através do portal e-CAC.

Principais pontos do Programa:

1) Critérios para pessoas físicas, micro e pequenas empresas:

- 40% a 50% de desconto sobre o valor total do débito (tributo, juros e multa)

- Até 12 meses para pagar independente da classificação da dívida ou capacidade do pagamento

- Valor do débito até 60 salários mínimos.

2) Pessoas jurídicas, valores maiores de 60 salários mínimos:

- Desconto de até 100% sobre o valor de juros e multas nos casos de créditos irrecuperáveis ou de difícil recuperação;

- Possibilidade de utilização de prejuízos fiscais e base de cálculo negativa para quitar entre 52% a 70% do débito;

- Benefício para contribuintes e saneamento estrutural para os anos seguintes (imposto de renda e CSLL serão recolhidos integralmente);

- Até 12 meses para pagar.

Por Larissa Mohr, Advogada (OAB/PR 106.911)

Categorias

Youtube

Posts Anteriores