Mais do que consultoria tributária: conheça o Tax Deep Discovery

Se você precisa ter mais que uma consultoria tributária para gerenciar as áreas contábeis e financeiras, o Tax Deep Discovery da ROIT foi feito para você!

Como um profissional orientado a resultados, você sabe que sem dados suficientes ou com práticas tributárias ineficientes, a empresa pode sofrer impactos negativos em toda sua operação.

Nesse caso, é preciso ter mais do que uma consultoria tributária para conseguir ter certeza de que se está pagando o mínimo em tributos, de forma correta e segura.

Hoje em dia, a falta de uma consultoria tributária e também fiscal pode impactar negativamente uma empresa de diferentes formas:

- Pode afetar diretamente o caixa da empresa, influenciar na precificação errada para produtos e perder competitividade;

- A empresa ainda pode assumir riscos desnecessários e ser penalizada;

- Fazer escolhas equivocadas que podem gerar riscos tributários para a operação e diretamente para os sócios da empresa.

Estes são problemas já enfrentados com a falta de consultoria tributária e fiscal que podem trazer cada vez mais complicações no cenário competitivo e tecnológico que vivemos.

É por este motivo que iremos aprofundar em como é importante utilizar a Robotização e a Inteligência Artificial nos processos e relatórios tributários, trazendo dados altamente confiáveis para a operação.

Robotização e IA na análise de dados tributários

Realizar o Planejamento Tributário, através de um diagnóstico completo, é uma ação essencial para a redução de tributos. Muitas empresas acreditam, equivocadamente, que isso pode ser feito uma vez, mas a verdade é que o planejamento deve ser anual e revisitado pelo menos a cada trimestre.

E, graças ao uso da Robotização e da IA, as análises de dados tributários puderam evoluir, com precisão e inteligência.

Atualmente, as novas tecnologias, em especial as práticas digitais inteligentes, facilitam os processos. São diversas oportunidades que o uso dessas soluções pode proporcionar para ajudar a reduzir a sua carga tributária e ter mais eficiência em gestão de tributos:

- Com a tecnologia, principalmente através da inteligência artificial e da robotização, é possível revisar 100% da base de dados de obrigações acessórias, apuração, retificações, pedidos de restituição, compensação e pagamentos. Muito diferente de uma análise por amostragem e sem base comparativa;

- Essas novas alternativas permitem ter uma consultoria tributária permanente e sempre ativa para auxiliar em novas estratégias de negócio;

- A implementação de IA em atividades passíveis de automação permite a aplicação da inteligência humana em tarefas mais complexas, beneficiando a evolução das empresas, sobretudo na gestão financeira.

Aqui na ROIT, através do nosso processo de consultoria tributária, Tax Deep Discovery, fazemos o acompanhamento semanal dos processos, com 95% de automação e com consultores dedicados, aliados aos dados estruturados pela Inteligência Artificial.

Isso permite que, caso eventualmente a empresa seja questionado pelo fisco, todas as defesas administrativas e judiciais sejam confiáveis e com dados facilmente disponíveis.

Garantir que todo o processo seja apoiado por inteligência artificial e Hiperautomação para reduzir possíveis vulnerabilidades dentro dos departamentos financeiros, fiscais e contábeis das organizações é fundamental e você tem a oportunidade de começar agora mesmo.

Mais do que consultoria tributária: conheça a metodologia e solução Tax Deep Discovery

Aqui na ROIT somos focados em soluções de Hiperautomação, através disso, desenvolvemos uma metodologia exclusiva: a TDD, sigla para Tax Deep Discovery.

O Tax Deep Discovery representa exatamente o que o nome sugere, uma busca e descoberta profunda nos tributos e obrigações acessórias da sua empresa e através dele descobrimos e recuperamos tributos que você achava impossível existirem.

Sabe como isso é possível? Através de cruzamentos censitários com 2,1 bilhões de cenários diferentes. Com apoio da tecnologia, também é possível fazer cálculos precisos para retificações de Obrigações Acessórias operadas por Robôs.

A recuperação de valores vai muito além do que uma consultoria tributária tradicional poderia entregar. Afinal, ao contar com a ROIT e usar a metodologia, sua empresa vai ter não só operacionalização completa de cálculos e retificações, mas também um processo de mineração profunda e precisa de créditos.

→ Entenda como funciona uma Consultoria tributária com Inteligência Humana e Artificial

Quem utiliza a metodologia Tax Deep Discovery?

Você já percebeu que essa metodologia é capaz de resolver o desafio que você tem de otimizar e automatizar a rotina contábil da empresa correto?

Mas se ainda não está convencido de acordo com seu segmento e busca referências no mercado de inovação e tecnologia que contam com o apoio da ROIT, saiba que esses são alguns dos segmentos que já atendemos com sucesso:

- Agronegócio;

- Tecnologia;

- Importadores em geral;

- Frigoríficos;

- Indústrias de vestuário;

- Indústrias de colchão;

- Operadoras de Planos de Saúde;

- Revendas em geral;

- e muito mais!

Se você imagina que a sua empresa recolhe muitos tributos e ainda pode estar pagando mais do que deveria, é preciso pensar estrategicamente para reduções de cargas tributárias. Isso pode ser feito de forma automatizada aplicando o Tax Deep Discovery.

Aplicando o Tax Deep Discovery na prática

Na prática, existem várias etapas de aplicação do Tax Deep Discovery. Elas são conectadas entre si sempre contando com o uso da Robotização nos processos financeiros e IA para avaliação de todos os tributos.

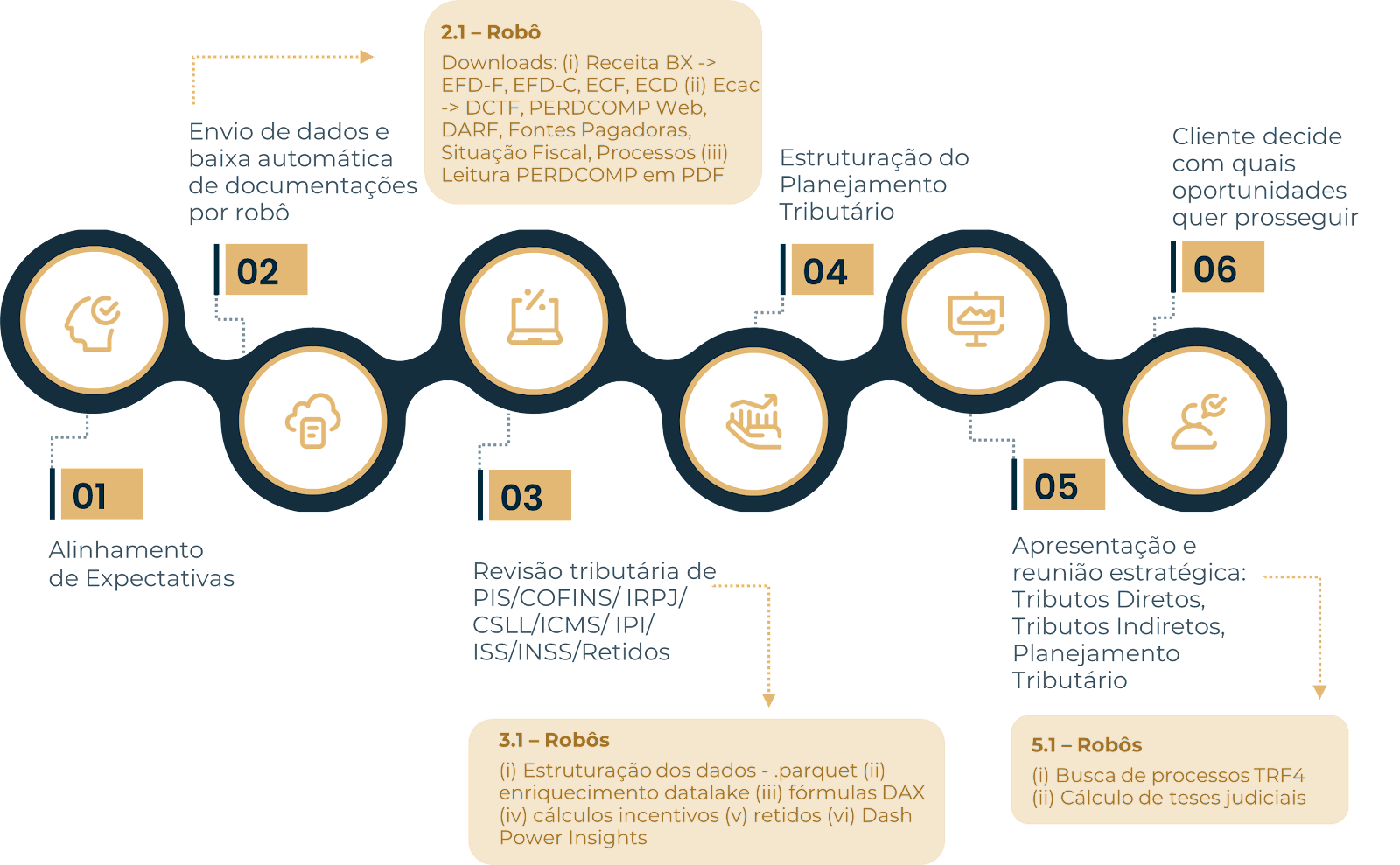

Confira agora como acontece a aplicação prática da metodologia que conta com 12 fases de execução. A primeira parte dessas fases vai dos alinhamentos e revisões iniciais até o momento da decisão sobre quais oportunidades seguir de acordo com a classificação de riscos que é entregue.

- Alinhamento de expectativas;

- Envio de dados e baixa automática de documentações por robô;

- Revisão tributária de diferentes tributos, como PIS, COFINS, IRPJ, CSLL, ICMS, IPI, ISS, INSS e retidos;

- Estruturação do Planejamento Tributário;

- Apresentação e reunião estratégica para avaliação de Tributos Diretos, Tributos Indiretos e do Planejamento Tributário;

- Decisão do cliente sobre quais oportunidades quer prosseguir.

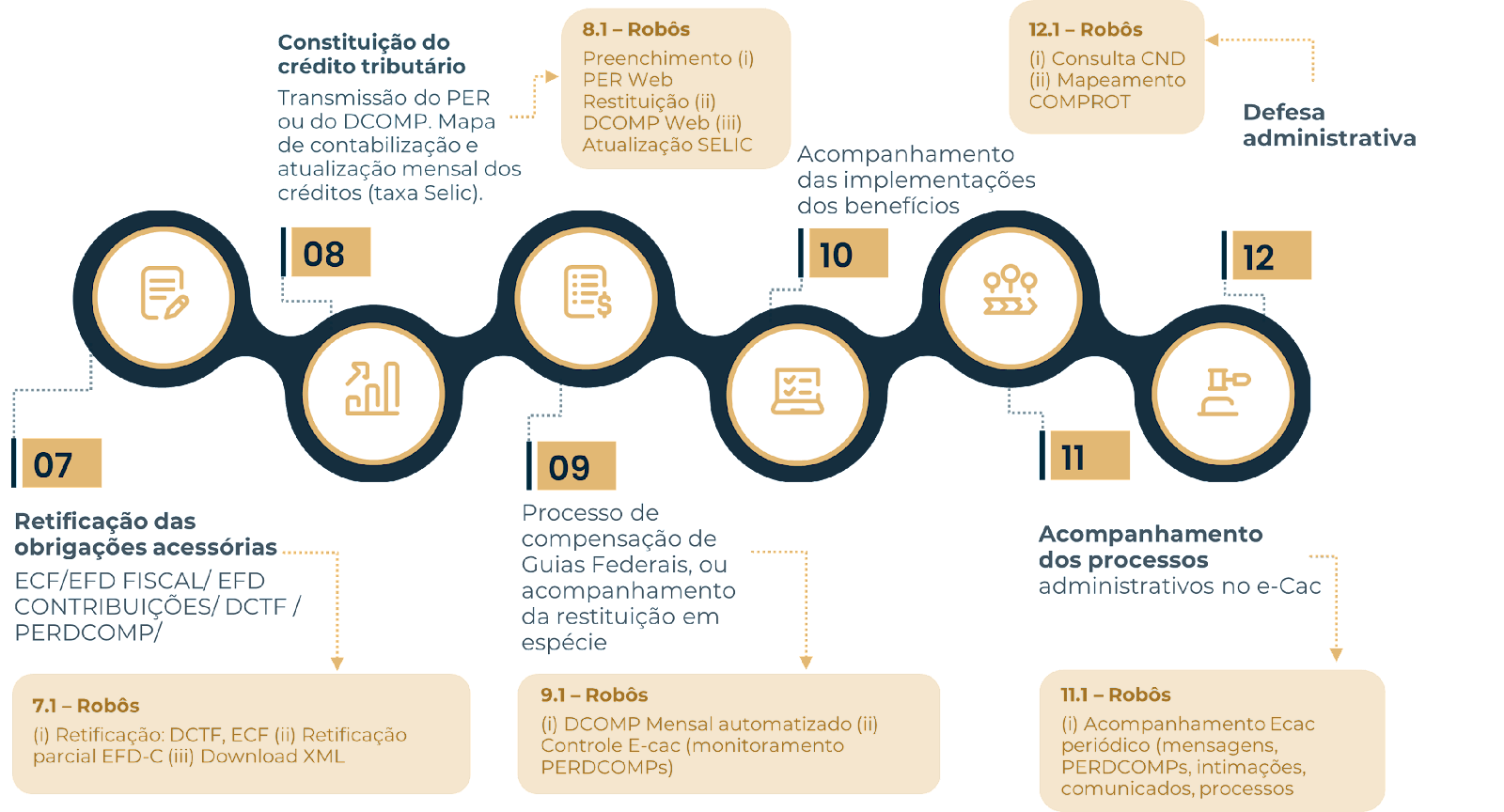

A segunda parte já entra na parte de retificação, compensação e acompanhamentos, sempre contando com o apoio dos robôs para diferentes ações, como verá na imagem abaixo que ilustra essas etapas.

- Retificação das obrigações acessórias de ECF, EFD Fiscal, EFD Contribuições, DCTF e PERDCOMP;

- Constituição do crédito tributário, passando pela transmissão do PER ou do DCOMP, Mapa de contabilização e atualização mensal dos créditos (de acordo com a Taxa Selic);

- Processo de compensação de Guias Federais ou acompanhamento da restituição em espécie;

- Acompanhamento das implementações dos benefícios;

- Acompanhamento dos processos administrativos no e-Cac;

- Defesa administrativa, com uso dos robôs na última etapa para consulta CND e o mapeamento COMPROT.

Que tal contar com todo esse processo com investimento zero?

Então vá além da consultoria tributária com a metodologia Tax Deep Discovery: entre em contato agora com o time da ROIT e fale com um de nossos consultores. Estamos esperando você para eliminar riscos e sua alta carga tributária!

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14