Melhores Práticas para a Implementação de um Portal do Fornecedor e os Benefícios para Gestão de Compras e Contas a Pagar.

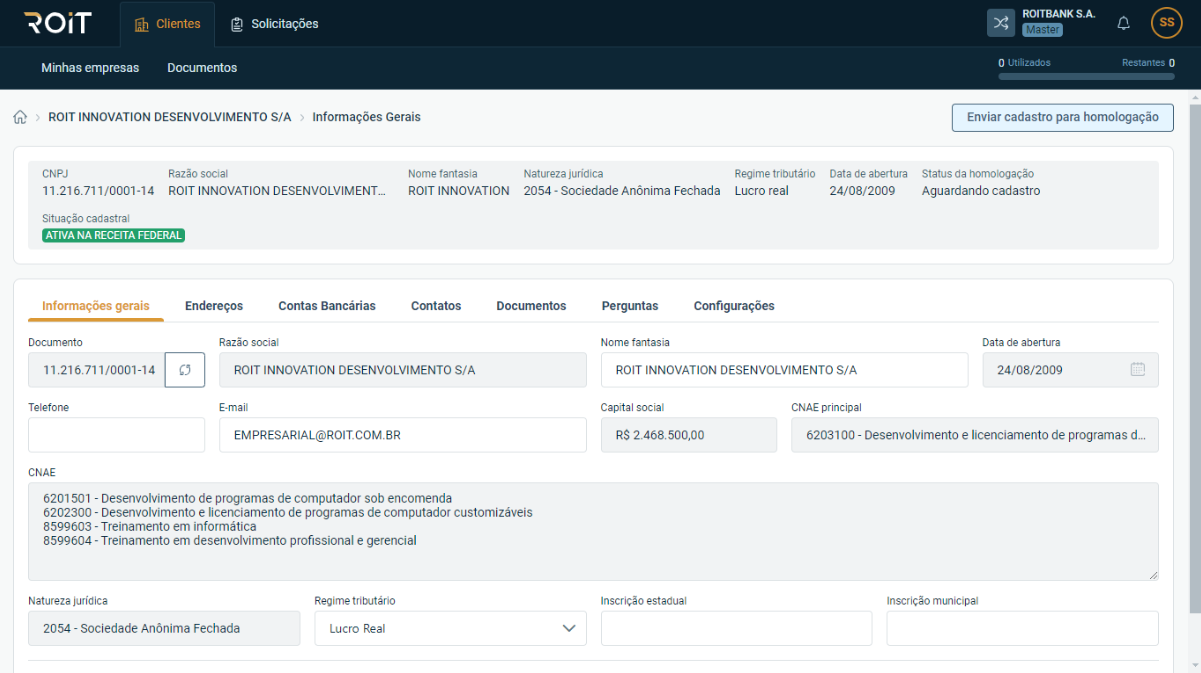

Gerenciar de maneira eficaz uma vasta rede de fornecedores é crucial para médias e grandes empresas que buscam excelência operacional. Mas como garantir que esse processo seja tão eficiente quanto confiável? A resposta pode estar na implementação de um Portal do Fornecedor. Este portal não só facilita o “self-onboarding” de novos fornecedores, mas também assegura a atualização contínua de seus dados. Imagine a sinergia quando esse sistema é integrado ao seu ERP, proporcionando uma fonte única de verdade para todas as informações de fornecedores, eliminando qualquer inconsistência ou duplicidade. Mas por que parar por aí? São muitos os impactos que uma gestão de fornecedores mais ágil e transparente pode ter na sua cadeia de suprimentos. Não é apenas simplificar, mas também transformar suas operações de compras em um diferencial competitivo e de muito prestígio na companhia. Veja um exemplo de como é possível delegar ao fornecedor seu cadastro inicial e a atualização constante, seguindo regras de negócios extremamente personalizadas para cada caso:

Adotar inovações na gestão de compras e de fornecedores não apenas coloca sua empresa à frente no mercado, mas também reflete diretamente no seu crescimento profissional e salto de carreira. Afinal, quantas empresas tiveram sucesso na implantação de um modelo inovador de gestão e de relacionamento com fornecedores? Implementar um Portal do Fornecedor é uma demonstração de visão estratégica e habilidade para navegar pelas complexidades jurídicas, fiscais e de compliance na gestão de suprimentos. Imagine o impacto de reduzir custos, melhorar o desempenho dos fornecedores e elevar a satisfação dos stakeholders internos e externos. Não seria essa a chave para desbloquear novas oportunidades de carreira e consolidar sua posição como um profissional inovador na sua organização?

Com um Portal do Fornecedor você também pode adotar questionários inteligentes de compliance, o que minimiza o esforço das áreas internas, solicitando automaticamente apenas as informações essenciais para cada tipo de fornecedor, ou ainda, de acordo com o que se extrai de suas notas fiscais, de maneira orgânica com o relacionamento e não apenas uma vez, no seu primeiro cadastro. Essa estratégia elimina as demoradas trocas de e-mails e planilhas, principalmente com tarefas operacionais e chatas para os solicitantes da sua empresa - e do próprio setor de compras muitas vezes - além de fortalecer o relacionamento com os fornecedores ao demonstrar respeito por seu tempo e sua operação. Veja como fazemos no Portal do Fornecedor da ROIT o envio e acompanhamento de notas fiscais, boletos e faturas:

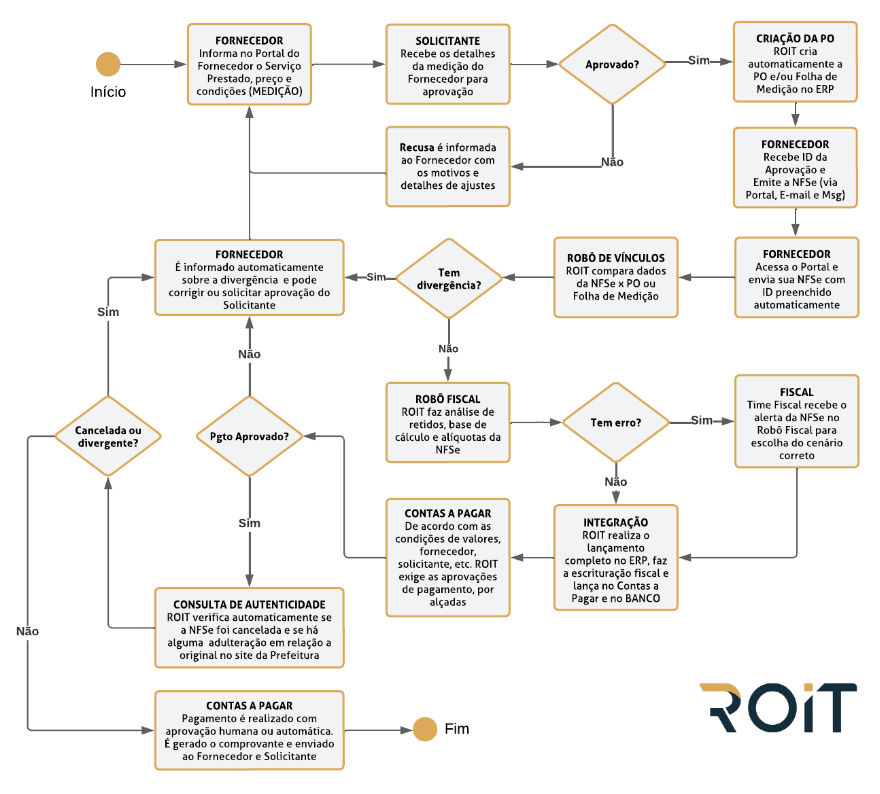

A segurança é outro ponto que se fortalece com o Portal, com a submissão direta de documentos financeiros e fiscais pelo próprio fornecedor, reduzindo o risco de fraudes. Ao permitir que fornecedores gerenciem suas informações e acompanhem o processamento de documentos e pagamentos em tempo real, as empresas promovem uma parceria mais transparente e confiável. O fluxo abaixo resume bem essa possibilidade e os seus ganhos, como detalhei em outro

artigo:

Outro diferencial importante, possível de ser inserido no Portal do Fornecedor, é a oferta estruturada e automática de antecipação de recebíveis, principalmente na modalidade de risco sacado. Isso beneficia os fornecedores com opções de fluxo de caixa mais flexíveis e taxas atrativas, além de reforçar o valor da parceria, criando um ciclo econômico mais dinâmico e sustentável, inclusive para a sua própria empresa. Essa operação financeira muda o jogo, porque transforma a sua área de fornecedores em uma geradora de novas receitas, além de potencializar todos os ganhos com o Open Finance.

Principais desafios na gestão de fornecedores

O cumprimento de normas e regulamentações é um ponto crítico, especialmente em indústrias altamente regulamentadas. Garantir que todos os fornecedores estejam em conformidade com as leis locais e internacionais exige um esforço considerável de monitoramento e avaliação, além da implementação de processos rigorosos de due diligence.

A gestão de riscos também é um aspecto fundamental, envolvendo a identificação, avaliação e mitigação de riscos associados a cada fornecedor. Isso inclui riscos financeiros, operacionais, de reputação e de sustentabilidade, que podem afetar a empresa se não forem adequadamente gerenciados. Para viabilizar essas análises de maneira segura, é preciso obter dados confiáveis e atuais dos fornecedores, o que pode representar uma saga sem fim com formulários, planilhas e arquivos diversos.

Além desses desafios, construir e manter um relacionamento sólido com fornecedores precisa ser uma preocupação contínua, que exige processos bem estruturados, que não gerem excessivos ônus operacionais e financeiros ao fornecedor e, claro, automatizados ao máximo.

Poucas empresas se dedicam verdadeiramente a manter seus fornecedores satisfeitos e engajados, o que se torna um diferencial relevante para promover parcerias de longo prazo e colaboração mútua.

Ganhos e benefícios esperados com um Portal do Fornecedor

Ao implementar um Portal do Fornecedor, médias e grandes empresas podem esperar uma série de ganhos e benefícios significativos que otimizam a gestão de fornecedores e fortalecem as operações de compras e pagamentos. Aqui está um breve resumo dos principais benefícios que temos identificado na ROIT:

- Eficiência Operacional e Redução de Custos: hiperautomatizar processos, utilizando Inteligência Artificial, reduz a carga de trabalho manual e os custos operacionais. Além disso, diminui o tempo de processamento geral e liberta as pessoas para realizarem atividades estratégicas.

- Dados Atualizados e Acessíveis sob Responsabilidade do Fornecedor: a centralização de informações é indispensável para que os dados estejam atualizados e acessíveis em tempo real. Delegar ao fornecedor o cadastro e a atualização é o caminho ideal, porque ninguém melhor do que ele mesmo para determinar as informações corretas. A Inteligência Artificial da ROIT cuida da extração dos dados diretamente de documentos e das fontes oficiais, aplicando OCR e NLP para garantir alta acuracidade neste processo.

- Garantia de Compliance e Gestão de Riscos: simplificar o cumprimento de normas e regulamentações, reduz riscos de penalidades. Para isso, é possível utilizar formulários inteligentes ao longo do relacionamento com fornecedores. Com o ROIT FORMS você pode criar formulários dinâmicos vinculados a documentos e dados diretamente integrados ao ERP.

- Relacionamentos Fortalecidos com o Fornecedor: facilitar a comunicação e colaboração com cada fornecedor, independentemente do seu tamanho, graças a hiperautomação, melhora significativamente a satisfação geral dos fornecedores e estabelece um canal único e de fácil acesso, sem a dependência de e-mail e outras ferramentas inseguras de comunicação.

- Consultas e Verificações Automatizadas: o Portal do Fornecedor da ROIT automatiza a consulta de dados diretamente na Receita Federal, além de consultar o Simples Nacional e a SEFAZ para garantir dados sempre atualizados e diretamente da sua origem oficial.

- Processamento Eficiente de Documentos: permitir que os fornecedores enviem e acompanhem o processamento de notas fiscais, boletos e outros documentos pelo Portal é transferir a eles a responsabilidade de iniciação do processo. Isso torna o processo muito mais ágil e menos oneroso para a sua empresa.

- Pagamentos Seguros e Confiáveis: o próprio fornecedor indica e atualiza seus dados bancários para pagamento, com verificação automática de segurança feita pela ROIT.

- Análise Financeira e Legal: o fornecedor envia seus demonstrativos contábeis e financeiros facilmente, com extração, verificação e crítica automática pela solução de IA da ROIT. Tenha visibilidade sobre a saúde financeira dos seus fornecedores sem preocupações e tarefas repetitivas.

- Gestão Eficiente de Certidões Negativas: a ROIT também automatiza o monitoramento de certidões negativas, assegurando a conformidade fiscal dos fornecedores.

- Monetização de Fornecedores: sua empresa pode cobrar pelo cadastro, atualização, rating, envio e processamento de notas fiscais, diretamente do Fornecedor, de acordo com seu volume, condições de preços, etc. Isso permite viabilizar uma nova linha de receita sem afetar a precificação do fornecedor, por representar um percentual ínfimo de suas operações. Além, é claro, da geração de receitas vinculadas à antecipação de recebíveis.

Ao dar visibilidade sobre os pagamentos, comprovantes, dados e processamento de ponta-a-ponta para o fornecedor, é reduzida expressivamente a incidência de multas, juros, protestos e custos ocultos.

A implementação de um Portal do Fornecedor, portanto, não só soluciona os desafios inerentes à gestão, mas também traz melhorias significativas em termos de eficiência, conformidade e relacionamento estratégico com fornecedores, contribuindo para uma cadeia de suprimentos mais robusta e resiliente.

Como implementar com sucesso o Portal do Fornecedor

Implementar um Portal do Fornecedor traz consigo um conjunto de desafios e requer um passo-a-passo cuidadosamente planejado para garantir sucesso e adesão. Aqui está um guia simplificado que utilizamos na ROIT para enfrentar esses desafios e assegurar uma implementação eficaz:

- Avaliação de Necessidades e Definição de Objetivos

Antes de tudo, é fundamental entender as regras de negócio e necessidades específicas da sua empresa, para definir claramente os objetivos com o Portal. Isso inclui identificar os processos que serão mais impactados, áreas e responsáveis.

2. Seleção da Plataforma

A escolha de um Portal do Fornecedor deve considerar a integração nativa com diferentes soluções de tecnologia (solução Over-The-Top, por exemplo), especialmente o seu ERP e o fluxo de Invoice-To-Pay. A ROIT possui uma solução de Portal do Fornecedor extremamente robusta e inovadora.

3. Planejamento e Desenvolvimento

Com a plataforma escolhida, a política bem definida e os processos repensados de maneira inovadora, é hora de personalizar o portal conforme as necessidades identificadas e o desenvolvimento de uma estratégia de “mínimo humano possível”.

4. Testes e Ajustes

Antes do lançamento oficial para todos os fornecedores, conduza testes rigorosos para identificar e corrigir falhas, além de ajustar a plataforma para melhor atender às necessidades dos usuários finais. Inclua fornecedores no processo de teste para obter feedback realista do processo.

5. Treinamento e Onboarding de Fornecedores

Criar materiais de treinamento e sessões informativas para os fornecedores garante que eles compreendam como utilizar e a importância do Portal. O sucesso da implementação depende em grande parte da adesão e do engajamento dos fornecedores, algo que nos dedicamos muito na ROIT.

6. Lançamento e Monitoramento

Após o lançamento, monitore de perto a utilização do portal, coletando feedback de usuários internos e fornecedores para identificar áreas de melhoria. Este acompanhamento contínuo é crucial para otimizar o uso do portal.

Além disso, prepare-se para:

- Resistência à Mudança: Um dos maiores desafios é a resistência à mudança por parte de fornecedores e da própria equipe interna. Estratégias de comunicação eficazes e treinamento podem ajudar a mitigar essas resistências, com o apoio da alta liderança.

Integração de Sistemas: A integração com sistemas ERP e outras ferramentas de gestão pode ser técnica e logisticamente desafiadora. Requer planejamento cuidadoso e, possivelmente, suporte de especialistas em integração. O Portal do Fornecedor da ROIT já conta com integração nativa a mais de 700 softwares globais, incluindo SAP B1, SAP ECC, SAP S/4 Hana, Protheus da Totvs e Oracle NetSuite. Clientes como ARAMIS e UNIMED/PR já fizeram integrações com outros ERPs (Linx e Tasy) rapidamente e sem complicações, graças à nossa camada robusta de APIs.- Governança de Dados: Manter a integridade e a segurança dos dados durante e após a implementação do portal é fundamental. Isso pode requerer investimentos em segurança cibernética e gestão de dados. Outra vantagem da solução ROIT, que conta com asseguração ISAE 3402, SOC 1, Tipo 2, emitida pela KPMG, além de toda a segurança de se utilizar Google Cloud Platform.

- Analytics e o Uso Inteligente dos Dados: Muitas informações passam a ser geradas dinamicamente a partir da origem, o que permite exploração rápida e geração de informações relevantes para tomada de decisões. Com o ROIT Analytics é possível monitorar e cruzar diferentes dados de fornecedores.

Espero ter lhe ajudado a conhecer todo o potencial de um Portal do Fornecedor! Caso você queira transformar muitos desses desafios em oportunidades, escolha a ROIT como sua aliada na gestão de fornecedores. Acesse a página do

Portal do Fornecedor no nosso site e

agende uma demonstração.

Categorias

Youtube

Posts Anteriores