Inovação Tributária e Financeira dentro do Protheus: Descubra o poder da integração com a solução de Invoice-To-Pay da ROIT

Desafios no Protheus sem Hiperautomação Fiscal, Financeira e Contábil

Muitas empresas que utilizam o ERP Protheus, da Totvs, enfrentam desafios significativos em seus processos fiscais, financeiros e contábeis devido à ausência de hiperautomação, o que acaba por exigir muitas interações humanas. Importante dizer que o Protheus é um dos principais ERPs do Brasil, utilizado por mais de 70 mil empresas. Ora, se a sua empresa tem um ERP implementado e estável, como então dar “super poderes” a ele?

A dependência de processos manuais e parametrizações constantes de regras fiscais, financeiras e contábeis é um grande desafio para qualquer empresa. Isso porque gera um alto custo de operação, está suscetível a erros humanos, multas, juros, autuações e, claro, fraudes. A ineficiência desses processos também pode levar a atrasos no fechamento contábil, inconsistências no balanço, problemas fiscais, de compliance e de auditoria. Sem a hiperautomação, operada majoritariamente por Inteligência Artificial, o Protheus não consegue lidar com o volume crescente de transações e as complexidades de diferentes tipos de documentos fiscais e não fiscais, regras de negócio avançadas em finanças e, o mais crítico, a infinidade de alterações tributárias, potencializadas agora com a Reforma Tributária.

Além disso, a falta de hiperautomação nos processos financeiros, fiscais e contábeis de ponta a ponta (a disrupção

end-to-end) faz com que a sua empresa gaste uma quantidade significativa de recursos em tarefas repetitivas e operacionais, como lançamento de notas fiscais (de mercadoria, de serviços, de telecomunicações, energia, etc.), reconciliação de contas, preparação de arquivos para integração com bancos, baixas manuais, interações com fornecedores por e-mail e preparação de relatórios com informações vencidas. Isso sobrecarrega os colaboradores, desgasta a equipe com horas extras em períodos de fechamento e limita a capacidade da organização de dar foco em atividades estratégicas, como análise financeira e planejamento tributário. Sem a capacidade de automação avançada, o Protheus pode se tornar um gargalo para o crescimento e para a agilidade da sua empresa.

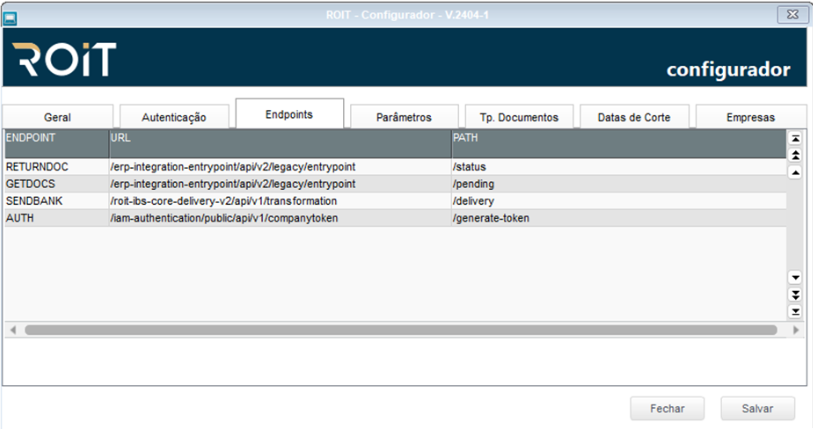

Outro grande desafio é a integração com outros sistemas e plataformas. Por não estar em nuvem e não contar com uma ampla camada de APIs para integrações, é uma luta colocar o Protheus para conversas com outras soluções. Isso pode levar a problemas de visibilidade de dados e fluxo de informações entre departamentos, complicando ainda mais a gestão financeira e a precisão das informações contábeis e tributárias. A incapacidade de integrar sistemas de maneira fluida e automática pode resultar em silos de informação, onde dados críticos são isolados e não utilizados eficazmente. Por essa razão desenvolvemos um módulo dentro do Protheus, que se comunica com a camada de APIs da ROIT, permitindo integrá-lo com mais de 700 soluções, além da Esteira de Invoice-To-Pay:

Com a solução de Invoice-To-Pay da ROIT integrada ao Protheus, com processamento praticamente em tempo real de todos os documentos de entrada, escriturações fiscais, contábeis e o pagamento aos fornecedores diretamente em mais de 30 bancos, é que inúmeras empresas já conseguem operar no estado da arte, com insights valiosos a partir de seus dados financeiros e tributários operados com o mínimo de atuação humana. Empresas de médio e grande porte, de diversos segmentos, inovadoras e preocupadas em gerar o máximo de eficiência, com compliance, como o Madero, a Petrobahia, a Ortobom, a Amcham, a Cresol, a Duty Cosméticos, a Indigo Estacionamentos e tantas outras.

A Esteira de Invoice-To-Pay da ROIT cuida de todas as etapas, com regras de negócios inteligentes, que aprendem ao longo do tempo e exigem cada vez menos interações humanas:

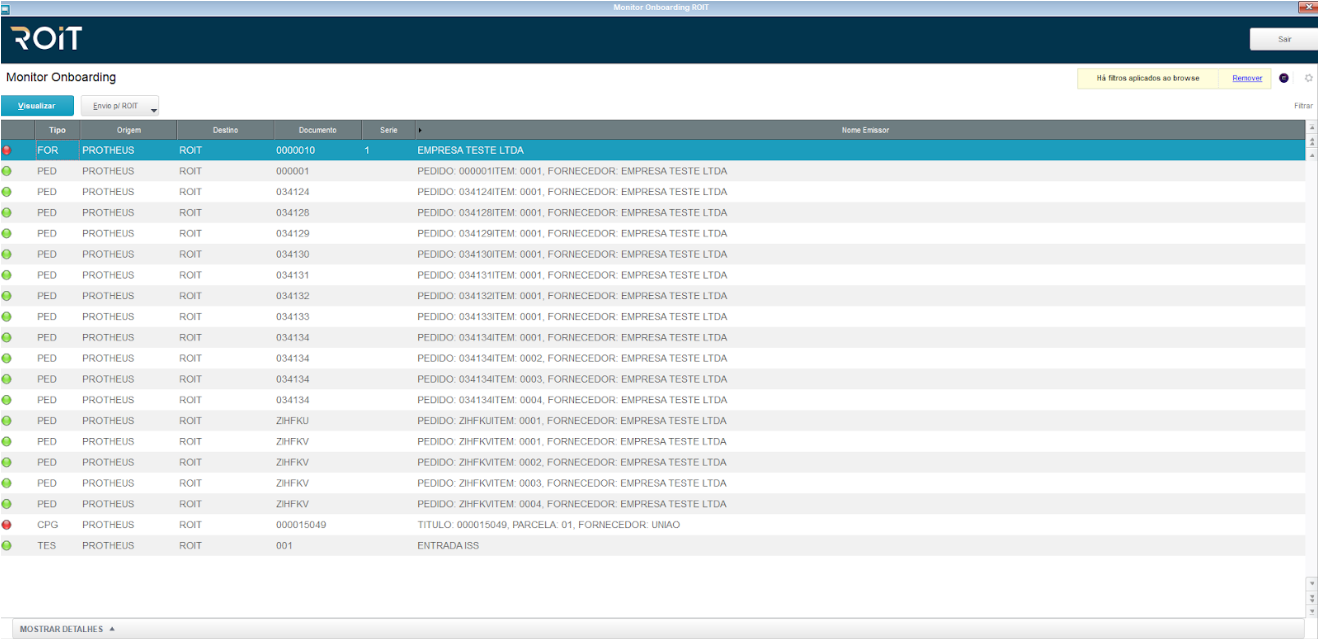

Abaixo está o monitor de integração da ROIT, dentro do Protheus, com a hiperautomação operando:

- Cadastro de fornecedores;

- Atualização cadastral de fornecedores;

- Cadastro de itens;

- Atualização de cadastro de itens;

- Atualização de código de ISS/Impostos;

- Consulta de TES;

- Criação de novas TES a partir da base tributária de IA da ROIT, com 2,1 bilhões de cenários;

- Consulta de contas contábeis;

- Consulta de centros de custo;

- Consulta de empresas do grupo usuário do Protheus, para vinculação automática;

- Consulta de pedidos de compra;

- Criação de pedido de compra;

- Lançamento fiscal e contábil;

- Geração de contas a pagar;

- Consulta de contas a pagar;

- Baixa de contas a pagar;

- E muito mais.

Uma das vantagens mais significativas da solução de Invoice-To-Pay da ROIT integrada ao Protheus é sua notável flexibilidade e capacidade de adaptação às necessidades específicas de cada cliente. Compreendendo que cada organização possui requisitos únicos, a nossa solução foi projetada para permitir customizações profundas, incluindo a habilidade de gravar dados em campos personalizados já existentes no Protheus de cada cliente. Essa funcionalidade é essencial, pois muitas integrações de software falham ao tentar acomodar as particularidades de cada empresa. Com a solução da ROIT, no entanto, as organizações podem manter e utilizar seus campos customizados sem complicações, garantindo que a integração complemente e enriqueça os processos já estabelecidos.

A Reforma Tributária exige uma grande mudança de sistemas, cadastros e processos internos

Se não fossem suficientes os inúmeros desafios atuais, nós ainda temos uma Reforma Tributária a ser implementada nos próximos anos. Ela promete simplificação, mas é importante lembrarmos que isso só acontecerá após o longo período de transição, que se encerra em 31/12/2032. Até lá, vamos conviver com dois regimes de tributação: o atual e o novo, que vem recheado de complexidades, divergências de interpretação, novas normas emitidas todos os dias, além de novas obrigações acessórias. É uma mudança profunda, como nunca vivemos antes. Com alterações nas alíquotas, bases de cálculo e regras operacionais novas, as empresas precisarão revisar e muitas vezes redesenhar seus cadastros e processos internos para garantir conformidade. Sem uma atualização sistemática e a adoção de tecnologias avançadas, as organizações correm o risco de enfrentar sérias complicações legais e com grandes impactos financeiros.

Saneamento de Cadastros:

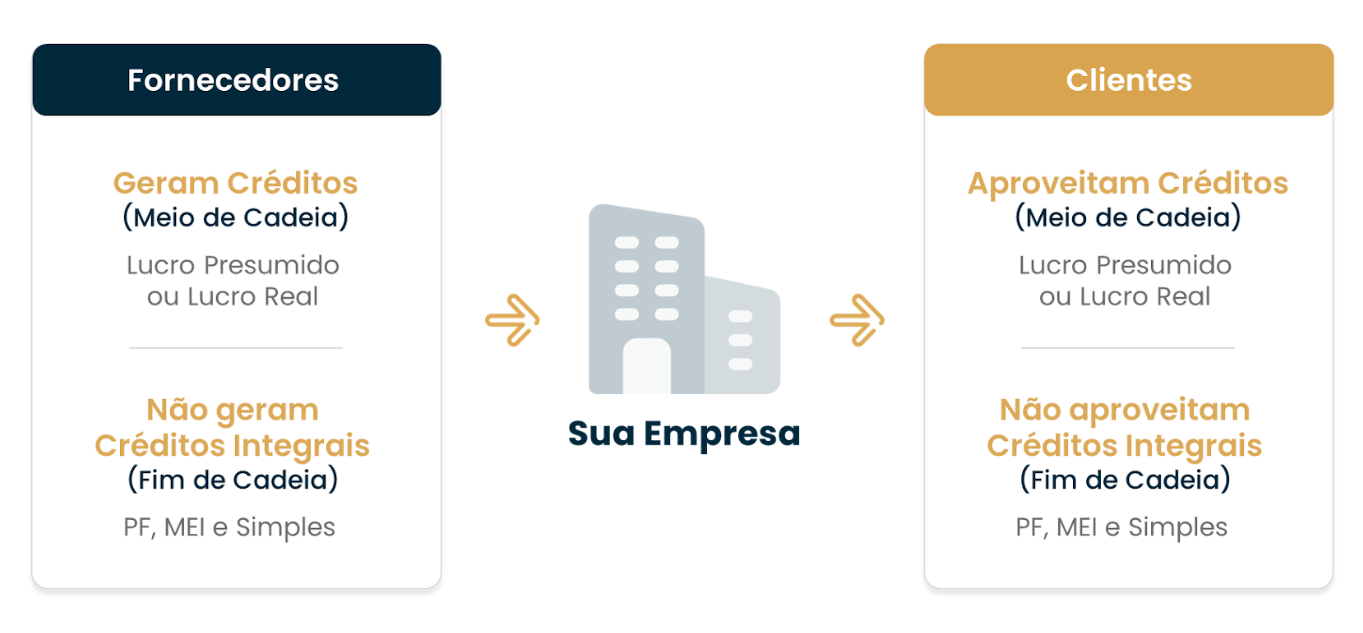

a Reforma não se limita a mudanças superficiais; ela exige uma revisão completa dos cadastros de produtos, serviços, clientes e fornecedores. Especialmente porque os fornecedores poderão gerar créditos de IVA ou não, a depender da sua condição tributária, assim como acontecerá com os seus clientes, que terão possibilidade de aproveitamento do crédito apenas se forem “meio de cadeia":

Isso envolve atualizar classificações fiscais, ajustar regras de tributação nas TES ou no motor de cálculo tributário e reestruturar processos de emissão de notas fiscais, recebimento, contabilização e muito mais. A regulamentação apresentada pelo governo indica que teremos regime de caixa convivendo com o regime de competência para fins tributários, o que deve exigir lançamentos precisos e totalmente vinculados, sem a necessidade de conciliações posteriores.

Reestruturação de Processos Internos:

com a Reforma Tributária, será absolutamente necessário revisitar e modificar seus processos internos, especialmente aqueles relacionados ao lançamento de notas fiscais, cálculo, apuração e pagamento de impostos. Quanto mais a reestruturação contemple a automação de processos, mais eficiência e precisão você conseguirá alcançar. Aproveite a Reforma Tributária para tirar os esqueletos do armário, mudar a gestão, áreas e pessoas. Essa oxigenação vai permitir superar os desafios da Reforma Tributária com tranquilidade e ainda garantir ganhos de produtividade e ganhos financeiros.

Importância da Tecnologia na Adaptação à Reforma: a tecnologia desempenha um papel crucial na adaptação às novas exigências tributárias. Sistemas como o Protheus, quando integrados com soluções avançadas de automação e inteligência artificial como a da ROIT, podem facilitar significativamente a transição. Criamos até um método para isso, ele se chama “Método da Transição Antecipada”, que contempla justamente preparar todos os cadastros, processos e bases para a nova realidade, sem precisar investir fábulas de dinheiro ou de tempo humano. A solução de Invoice-To-Pay da ROIT já está integrada totalmente ao Protheus e possibilita atualizações rápidas e precisas de cadastros e processos, além de contar com funcionalidades que podem prever e ajustar automaticamente as mudanças necessárias em tempo real, assegurando que a sua empresa permaneça sempre em conformidade com as normas tributárias.

Como aproveitar o máximo da inteligência artificial e da hiperautomação com a solução de Invoice-To-Pay da ROIT no Protheus

A incorporação de inteligência artificial (IA) e hiperautomação na solução de Invoice-To-Pay da ROIT transforma radicalmente o ambiente do Protheus. A IA pode automatizar decisões baseadas em padrões complexos de dados que, de outra forma, exigiriam intervenção humana. Isso inclui desde a classificação automática de documentos até a extração inteligente de dados de notas e faturas, o que aumenta a assertividade e reduz substancialmente o tempo de processamento. Hoje, em média, 6 minutos, entre um documento chegar na Esteira e estar totalmente lançado, contabilizado, pago, dentro do Protheus.

Automatização de Rotinas Financeiras e Tributárias:

a hiperautomação aplicada através da solução de Invoice-To-Pay permite que as empresas automatizem rotinas financeiras e tributárias completas. Desde a baixa de documentos fiscais, cruzamentos de SPED, lançamentos contábeis até a preparação correta para o cumprimento das obrigações fiscais. A tecnologia garante que todos os processos sejam realizados de maneira eficiente e sem erros. Essa automação é crucial especialmente em um contexto de mudanças regulatórias frequentes, como a Reforma Tributária, garantindo que a empresa se mantenha sempre em conformidade.

Mínimo Humano Possível: a solução de Invoice-To-Pay da ROIT foi desenvolvida para integrar-se de forma fluida e eficaz com o Protheus, com interações humanas mínimas na Esteira de Invoice-To-Pay, apenas para tratamento de exceções. Essa integração permite que dados fluam sem interrupções entre os sistemas, facilitando uma visão consolidada das operações financeiras e fiscais. Com isso, as empresas podem gerenciar melhor seus recursos, otimizar processos e tomar decisões mais informadas baseadas em dados confiáveis e atualizados.

Benefícios da Análise Preditiva em Financeiro e Tributário: além de automatizar tarefas, a IA e a hiperautomação habilitam análises preditivas que podem antecipar tendências e possíveis complicações fiscais antes que elas ocorram. Essas análises permitem que as empresas se preparem melhor para futuras mudanças com a Reforma Tributária e ajustem suas estratégias para mitigar riscos e melhor aproveitar as oportunidades.

Capacitação e Adaptação das Equipes: Enquanto a IA e a hiperautomação trazem eficiências, elas também requerem que as equipes sejam devidamente treinadas para trabalhar com novas tecnologias. Investir na capacitação dos colaboradores facilita a transição para novos sistemas e maximiza o retorno sobre o investimento em tecnologia. Ao capacitar a equipe, as empresas garantem que a implementação da tecnologia seja bem-sucedida e que sua força de trabalho esteja preparada para enfrentar os desafios da Reforma Tributária.

Se você quer impulsionar o sucesso da sua empresa e da sua carreira, entre em contato com os nossos especialistas em hiperautomação e conheça nossas soluções:

https://www.roit.com.br/produto/esteira-de-invoice-to-pay

Categorias

Youtube

Posts Anteriores