Curva de Valor da Inovação e a difícil relação entre o tempo e o retorno com uso de IA. A jornada da ROIT na visão do CEO.

Desde o início do nosso trabalho de pesquisa e desenvolvimento em inteligência artificial na ROIT, que começou em 2018, enfrentamos ceticismo constante, tanto externo quanto interno, sobre a nossa capacidade de automatizar completamente processos contábeis utilizando IA para analisar documentos de variadas complexidades e tipos (XML, PDF, NFe, NFSe, boletos, faturas, invoices, comprovantes, contratos, entre tantos outros).

Apesar das incertezas e desconfianças, em pouco tempo lançamos nossa “IA Contábil”. Esta tecnologia pioneira foi capaz de compreender históricos de lançamentos contábeis dos nossos clientes, baseando-se no plano de contas de empresas específicas ou de um conjunto delas de toda a nossa base, sugerindo classificações com uma precisão surpreendente. Em menos de um ano, alcançamos uma taxa de acerto de 92%! Para cada 100 operações, nossa IA realizava 92 classificações e lançamentos corretos automaticamente, o que manualmente levaria cerca de 8 minutos por documento. Este avanço representou não apenas um ganho de eficiência, eliminando atrasos e inconsistências, mas também um marco em nossa jornada de inovação.

Escolhemos seguir um caminho de desenvolvimento tecnológico ainda raro no Brasil, mas comum em outras partes do mundo: dedicar anos ao desenvolvimento de uma tecnologia antes de introduzi-la no mercado.

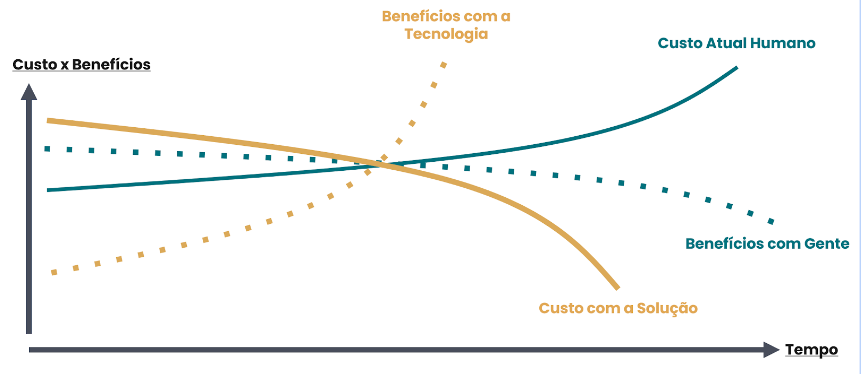

Defender um investimento substancial em tech, com retorno apenas a longo prazo, foi um baita desafio, especialmente quando “soluções” rápidas, como a contratação de estagiários, pareciam suficientes. Para conseguir explicar esse racional, desenvolvi a "Curva de Valor da Inovação", uma ferramenta visual para definir nossos objetivos e o caminho para alcançá-los, enfatizando a importância da visão de longo prazo em inovar:

A Curva de Valor da Inovação nada mais é que traçar graficamente a evolução da tecnologia, em especial da inteligência artificial e da hiperautomação. Os ganhos de escala virão em pouco tempo com crescimento exponencial dos benefícios, enquanto os custos caem. No entanto, o que apresento no gráfico é a jornada de transformação, é o tempo que se leva para realmente começar a colher os frutos. Afinal, se você observar o ponto de início do gráfico, do lado esquerdo, os custos humanos (linha verde contínua) são menores quando comparados com os custos da inovação (linha dourada contínua), enquanto os benefícios caminham de forma oposta, a tecnologia (linha dourada pontilhada) costuma se desempenhar de maneira inferior aos humanos (linha verde pontilhada) desenvolvendo as mesmas tarefas. Isso ocorre no início, justamente em razão do processo de aprendizagem, de maturação.

Por isso, são raras as empresas, principalmente por seus CEO’s, CFO’s e CTO’s, tomarem a difícil decisão de investir em uma inovação de mudança profunda de processos em estágio inicial, que custa mais do que fazer com gente e entrega menos. Realmente parece insano exigir isso deles. Mas foi exatamente nisso que eu apostei para a ROIT.

Eu sabia que só conseguiríamos resolver definitivamente os problemas contábeis, fiscais e financeiros das empresas médias e grandes, tributadas pelo lucro real, se conseguíssemos deixar as pessoas apenas para tratarem exceções. Foi com esse objetivo que passamos 4 anos dedicados ao desenvolvimento e a maturação dos motores de IA e da plataforma, que hoje chamamos de “Invoice-To-Pay”, para só depois levarmos ao mercado a solução com capacidade real de entregar resultados. Por um bom tempo, esse foi nosso cenário: custos maiores com a tecnologia do que com as pessoas para fazerem a mesma atividade, e a tecnologia performando menos! Difícil de engolir, de justificar e, principalmente, de continuar apostando que daria certo no futuro.

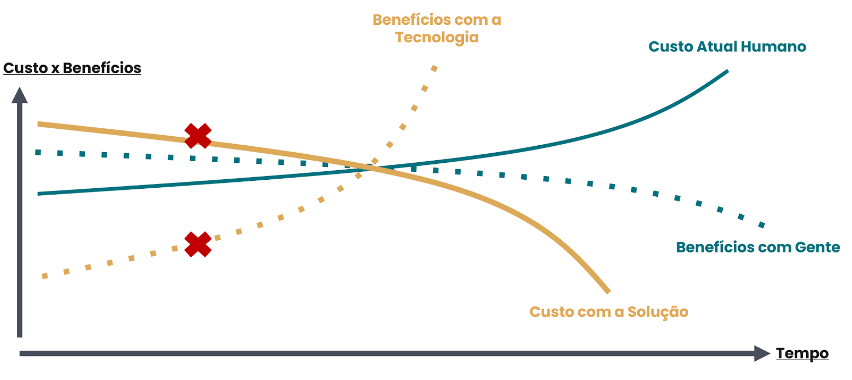

Em meados de 2023, com clientes já maduros no uso da solução, é que começamos a conseguir comprovar os primeiros comparativos de efetividade, da relação agora positiva entre os investimentos e os benefícios. O tempo passou, a inovação amadureceu e chegamos ao incrível resultado de menos de 10 segundos humanos dedicados a cada documento, isso porque poucos documentos passaram a demandar a ação humana, menos de 5%, na média geral.

E essa passou a ser a nossa visão atualizada da “Curva de Valor da Inovação”, com custos menores com a tecnologia e benefícios muito superiores:

Nossos principais aprendizados nessa jornada

1. Avalie corretamente o cenário atual: a dependência humana nos processos muitas vezes está ocultada por “ótimos softwares”.

Quando comecei a jornada de transformação digital da ROIT lá em 2018, uma das primeiras coisas que fiz foi dar uma boa mergulhada no cenário em que estávamos inseridos. E isso só é possível no “chão de fábrica”. Então, fui para a operação e fiquei literalmente ao lado das pessoas (eram mais de 120 nessa época, quase todos contadores), vendo o que e como elas faziam cada atividade, quais softwares estavam usando e, principalmente, qual era o resultado esperado.

Em muitos casos, encontrei processos que eram realizados com a máxima do “sempre foi assim”. Isso me fez questionar e repensar cada passo, perguntando: “Isso realmente precisa de uma ação humana? Não dá para ser mais simples, de outro jeito?”.

Não demorei muito a entender que tínhamos uma forte dependência humana em praticamente todos os processos, ainda que tivéssemos os melhores softwares contratados, que se diziam até “automáticos”, mas eram automáticos depois que alguém iniciava o fluxo manualmente, apertava muitos botões e fazia diversas análises.

Muita gente não considera um processo como “manual”, porque ele é feito dentro de um software, dentro de um grande ERP até mesmo, como SAP ou Protheus, mas a verdade é que ele continua 80% sendo feito pelo usuário e 20% pelo software, como um mero repositório de dados ou um validador básico de regras de negócio e compliance. Esses processos manuais, apesar de familiares, estão repletos de limitações: eles são lentos, propensos a erros e, sinceramente, não são o melhor uso do talento humano. A gente percebeu que para dar um salto significativo, era necessário reavaliar essa dependência e entender até que ponto ela nos impedia de crescer e inovar.

2. Comece pela cultura e deixe as pessoas seguras

A maior lição que tiramos dessa jornada de transformação digital, foi que a mudança é mais sobre mentalidade do que sobre tecnologia em si. Claro, a tecnologia é a ferramenta fundamental para viabilizar tudo nesse caso, mas a verdadeira transformação acontece quando você muda a forma de pensar das pessoas, porque depende delas para que ocorra a migração dos processos ineficientes, em novos processos repensados de ponta-a-ponta, o que eu chamo de hiperautomação end-to-end há bastante tempo.

Isso frequentemente implica em uma reavaliação profunda do organograma da companhia, considerando a possibilidade de unificar diferentes áreas ou, pelo menos, integrar seus processos. Uma parte essencial envolve deslocar o poder decisório dentro da organização, o que pode significar alterar quem detém certas responsabilidades. Em alguns casos, isso pode levar a uma redução significativa nas equipes de determinados líderes, o que pode ser percebido como uma perda de influência. No entanto, é crucial entender que essas mudanças não são sobre perder poder, mas sim sobre redistribuí-lo de forma a otimizar a eficiência e promover uma gestão mais integrada e automatizada.

Quando falamos das lideranças, em geral, essa é a preocupação: a perda de poder. Mas quando falamos das pessoas que atuam diretamente na execução das atividades que serão drasticamente transformadas, o medo é outro: a perda do emprego! Por isso, é preciso trabalhar a transformação digital de forma responsável, chamar o RH para a mesa, ser transparente com as pessoas e transformá-las também.

Na ROIT, estávamos cientes de que, com o avanço dos nossos motores de IA e da nossa plataforma, a necessidade de um grande número de nossos auxiliares e analistas fiscais e contábeis, que somavam entre 70 a 80 pessoas, diminuiria significativamente ao longo de um ou dois anos. Fomos sinceros com todos a respeito dessa realidade e os deixamos seguros de que teriam opção de se reinventar conosco. Embora muitos não tenham acreditado, e optaram por continuar em funções similares em outras empresas, aproximadamente 40% deles aceitaram o desafio de se reinventar e se tornaram verdadeiros consultores dentro da própria ROIT. Hoje, esses profissionais são peças-chave na orientação dos nossos clientes para as melhores práticas de Invoice-To-Pay e gestão tributária, alcançando remunerações que superam as de um analista sênior tradicional no mercado.

3. O aumento exponencial dos benefícios com a IA virão, mas é preciso ter paciência e dedicação

Entrar no mundo da inteligência artificial é embarcar em uma jornada de transformação que tem muitos desafios que vão além da tecnologia em si, como já falamos. A IA, por sua natureza, requer tempo para aprender e, principalmente, para se adaptar à realidade e regras de negócio de cada empresa. É um processo gradual, onde cada passo, cada melhoria incrementa um pouco mais a eficiência e a acuracidade, demandando cada vez menos “intervenção humana”, como chamamos aqui na ROIT.

A boa notícia é que os resultados chegam! No Analytics da nossa solução de Invoice-To-Pay temos um dashboard de “telemetria”, uma espécie de “time-tracking” que mede o tempo de absolutamente tudo que é operado com ação humana dentro da plataforma. Esse é o resultado dos primeiros 20 dias do mês de janeiro de 2024:

Apenas 10.246 documentos tiveram intervenção humana, 2,38% dos mais de 429 mil documentos processados completamente, desde serem baixados ou recebidos automaticamente, classificados, extraídos, enriquecidos, criticados com pedido de compra, folha de serviço, diretamente do ERP, analisados fiscalmente, escriturados, contabilizados, lançados para pagamento, pagos no banco, com a geração automática de comprovante, baixa e lançamento completo no ERP.

É praticamente o estado da arte, consumir apenas 2 segundos de tempo humano por documento, entre mais de 429 mil documentos, ou apenas 1 minuto e 30 segundos por documento, entre os 10.246 documentos que pararam na Esteira de Invoice-To-Pay para alguma ação do usuário.

4. Faça uma análise comparativa de custos x benefícios, mas não se esqueça dos custos ocultos

Você já parou para pensar quantos e-mails desnecessários estão acumulando na sua caixa de entrada? Quantos deles são apenas o famoso “FYI” ou “para seu conhecimento”? Consumindo tempo valioso para leitura e entendimento. Pode ser ainda pior: quantas pessoas são copiadas desnecessariamente em cada um desses e-mails? Imagine o tempo que cada uma delas gasta para entender o contexto da mensagem e talvez perceber que não era necessário fazer nada. Isso não é apenas um desperdício de tempo; é um desperdício de recursos humanos, que se traduz em custos ocultos caríssimos para sua empresa.

E quanto às incontáveis mensagens trocadas no Teams ou em qualquer outra plataforma de comunicação corporativa? Quantas dessas interações acontecem para fazer um pagamento acontecer ou para corrigir um pedido de compra? Pense na quantidade de horas gastas, na energia despendida em processos que poderiam ser simplificados e automatizados.

Processos que envolvem pessoas permitem o julgamento delas, na análise sobre criticidade, prioridade e necessidade de dedicação. Na prática, você está implicitamente dando permissão para que cada uma delas faça o que achar melhor com o tempo. Mas e se esse tempo estiver sendo gasto de maneira ineficiente?

Sejamos realistas, envolver pessoas em processos em que elas não são estritamente necessárias é um convite aberto à ineficiência! Significa maior custo, menor eficiência e, o mais preocupante, zero escalabilidade. Se cada passo no processo da sua empresa exige uma intervenção humana, como você espera crescer? A verdadeira questão aqui não é apenas o custo visível de implementar uma nova tecnologia. É preciso considerar o custo oculto de não fazer. A inovação tecnológica não é um luxo, é uma necessidade se você quer que sua empresa não apenas sobreviva, mas prospere em um mercado cada vez mais competitivo.

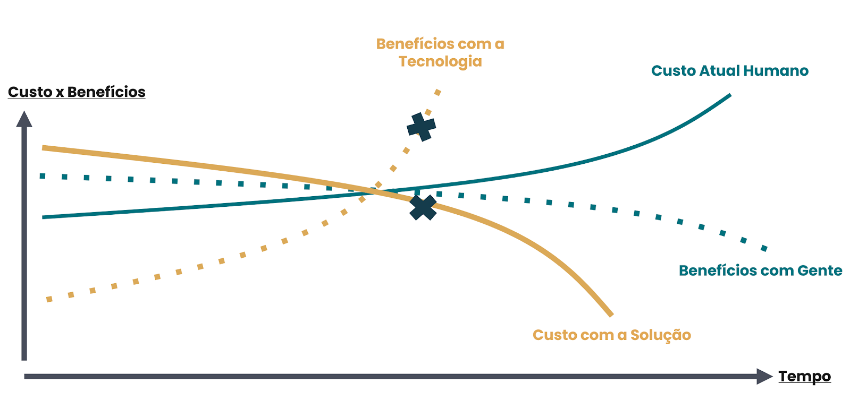

Para substituir processos ineficientes e obsoletos por inovação e eficácia comprovada, é essencial projetar e avaliar cuidadosamente os pontos de custo versus benefício na “Curva de Valor da Inovação”, pois não são raras as vezes que uma solução pode ser apresentar nesse ponto, em que tudo parece equivalente:

Mas no seu cálculo, jamais ignore os custos ocultos, que frequentemente passam despercebidos, como vimos. A inclusão desses custos é que garante uma análise precisa e reflete a realidade, movendo seu ponto no gráfico. Somente assim você terá uma visão autêntica e completa do impacto da inovação na sua operação e poderá tomar decisões corretas sobre a adoção de novas tecnologias.

Em resumo, a jornada para a transformação digital e a adoção da inovação tecnológica é um caminho repleto de descobertas e desafios. A chave para uma transição bem-sucedida está na análise cuidadosa e na compreensão profunda dos processos, das atividades, das pessoas, das perdas, dos riscos e, claro, dos custos envolvidos. Ao considerar todos esses elementos, você não só garante uma avaliação precisa do impacto da inovação, mas também passa a ter conhecimento do que esperar no curto, no médio e no longo prazo.

Na ROIT, temos percorrido este caminho com sucesso e estamos sempre abertos a compartilhar nossas experiências e aprendizados. Convido você a conhecer mais sobre nossa jornada, nossas soluções inovadoras e como elas podem ajudar no crescimento e na eficiência do seu negócio. Conheça mais do nosso site, entre em contato conosco e descubra como podemos transformar juntos o futuro da sua empresa e da sua carreira.

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14