Como vencer as 4 versões da verdade na gestão fiscal e financeira com IA e a Inovação OTT (Over-The-Top) da ROIT

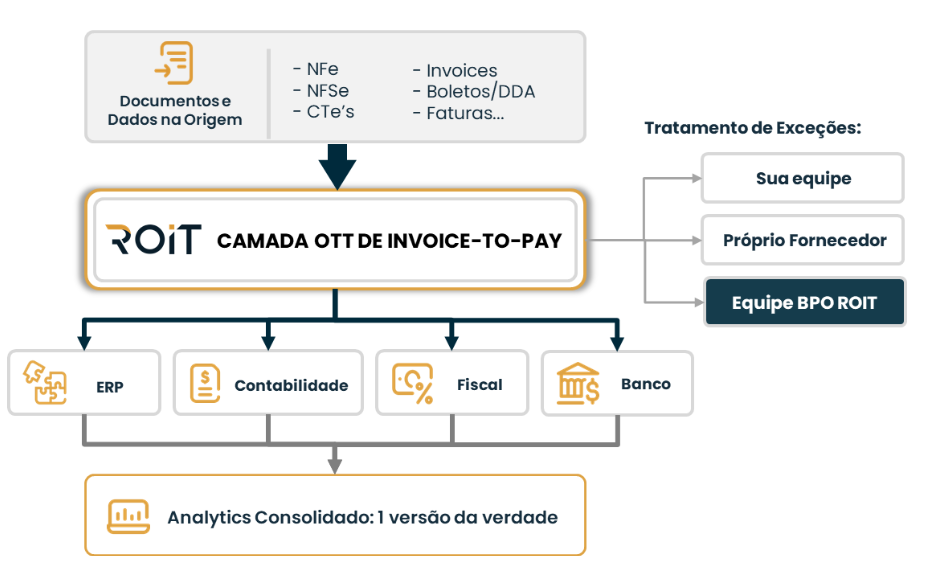

Vamos falar de um problema antigo com uma solução nova e um conceito novo: como lidar com tantas divergências entre diferentes lançamentos, para um mesmo documento, que envolvem compras, fornecedores, fiscal, contabilidade, controladoria, contas a pagar e, até mesmo, a auditoria? A resposta não está em melhorar a parametrização do seu SAP ou do Protheus (ou qualquer outro ERP), ou mais horas extras. Está no conceito e na solução OVER-THE-TOP, uma camada tecnológica inovadora, que atua como intermediária, capturando e recebendo documentos, interagindo com diversos sistemas e, claro, automatizando integralmente o processamento e a alimentação, em tempo real, da contabilidade, da escrituração fiscal, do pagamento diretamente no banco, com tudo lançado e consolidado no ERP.

É fundamental entendermos a existência de “quatro versões da verdade" a partir de um mesmo FATO. Essas versões surgem durante o processamento de cada documento de entrada (compra), ao longo das interações de diferentes áreas, tipos de documentos, processos e sistemas:

O documento original, conforme foi emitido pelo fornecedor, seja na SEFAZ, na Prefeitura ou qualquer outro órgão, é, muitas vezes, enviado diretamente para a sua empresa por e-mail, fisicamente ou por uma consulta oficial e, quando recebido, ele assume sua primeira versão:

- Ao ser lançado no sistema SAP, Protheus ou outro ERP, o documento se adapta às necessidades específicas do processo ou do usuário, recebe tratamento humano, com ajustes de datas, valores, condições de pagamento, pedido de compra etc.

- O lançamento contábil que acontece no ERP depende de parâmetros, que previamente foram feitos por outros usuários (contabilidade), e estão de acordo com a finalidade ou com algum campo selecionado pela área de compras, em outra etapa do processo. Obviamente aqui já começam potenciais divergências, com uma segunda versão da verdade.

- A terceira versão, com outro contexto, outro usuário operando (contas a pagar) e, às vezes, com novos dados (como data de pagamento), nasce quando o documento é processado para pagamento no sistema do banco, usando CNAB e VAN, que se refletirá nas transações financeiras, com os devidos comprovantes, geralmente baixados por um usuário.

- Por fim, a escrituração fiscal dá origem à quarta versão, onde o documento é consolidado para o cumprimento das obrigações fiscais. Na prática, o fisco pode receber dados divergentes, que não representam a realidade do que está no ERP, no banco ou nos demonstrativos contábeis da sua empresa. É justamente quando começam as autuações fiscais e as multas.

Esta sequência de “diferentes versões da verdade” para um mesmo documento, reforça os desafios de manter a consistência e a gestão dos dados em diferentes estágios e sistemas, ainda que de responsabilidades de áreas diferentes dentro da companhia. Mas isso só é possível com uma camada intermediária que receba os documentos diretamente da origem, conduza o processamento completo e alimente diretamente cada interessado com os dados e regras de negócio automatizadas. E foi exatamente isso que construímos na ROIT com a solução de Invoice-To-Pay:

Os Riscos com Lançamentos Manuais

Não dá para deixar de falar dos riscos inerentes ao processamento manual de documentos no ERP. Afinal, quem garante que o que foi lançado corresponde exatamente ao que consta no PDF ou no XML emitido pelo fornecedor? Erros e potenciais fraudes podem ser evitados com o chamado "Touchless Documents". Esta abordagem revoluciona a gestão de documentos e pagamentos ao eliminar a necessidade de interação humana ao longo de toda a jornada, desde o recebimento até a integração final. A intervenção humana é restrita apenas ao tratamento de exceções pontuais, as quais são meticulosamente registradas, monitoradas e avaliadas em tempo real para garantir precisão e integridade.

A plataforma OTT (Over-The-Top) de Invoice-To-Pay da ROIT segue rigorosamente esse conceito, ao cuidar do fluxo de ponta-a-ponta de forma automatizada. Na nossa Esteira de Invoice-To-Pay, cada documento é capturado, interpretado e processado automaticamente, respeitando todas as regras de negócio, de forma extremamente inteligente, com inúmeros motores de Inteligência Artificial, sem erros ou atrasos. Isso não só aumenta a eficiência e a segurança do processo, mas também garante a consistência dos dados ao longo de todo o ciclo de vida do documento, para que se tenha apenas “uma versão da verdade”.

Através desta jornada end-to-end facilitada pela plataforma OTT da ROIT, as empresas podem alcançar essa verdade única e incontestável em relação a todos os seus documentos e pagamentos. Isso significa que cada informação registrada no ERP reflete exatamente o documento original, sem variações ou interpretações divergentes. Este modelo "touchless" não apenas simplifica a gestão documental, mas também estabelece um novo padrão de confiabilidade e transparência, crucial para a tomada de decisões e para o compliance.

Ao adotar essa abordagem, as empresas podem reduzir drasticamente seus riscos operacionais e financeiros, transformando a gestão de documentos em um processo mais ágil, seguro, eficiente, sem erros, sem fraudes, sem atrasos e sem penalidades. A transição para "Touchless Documents" com a implementação de uma solução OTT é, portanto, um passo fundamental para empresas que buscam inovação e excelência operacional em um ambiente de negócios cada vez mais digital e automatizado.

A famosa conciliação bancária não deveria nem existir

A conciliação bancária, embora crucial quando não se tem uma solução OTT com Inteligência Artificial, é frequentemente um sintoma de processos fragmentados. Ela surge da necessidade de alinhar o que foi feito de um lado, com o que realmente aconteceu, revelando uma lacuna perigosa entre a realidade e o registro dela.

Este processo não só é demorado, mas também está sujeito a inúmeros erros humanos, o que pode levar a uma série de impactos financeiros. A necessidade constante de conciliação comprova a ineficiência dos processos e dos sistemas atuais.

Por que envolver o fornecedor no fluxo de Invoice-To-Pay é uma boa prática?

Você tem ideia de quantas notas fiscais estão chegando sem identificar o pedido de compra? Ou ainda, quantas notas fiscais não estão chegando e deixam de ser lançadas? A perda de créditos tributários, a ineficiência do processo, as multas e os juros pagos são apenas algumas das consequências de um fluxo de Invoice-To-Pay não automatizado.

Atribuir ao fornecedor a responsabilidade de participar ativamente do processo é fundamental, pois ele sabe quem é o solicitante e pode informar isso rapidamente ao enviar sua nota fiscal no “Portal do Fornecedor”, sem que a área de compras ou do contas a pagar precise fazer uma verdadeira caçada interna quando chega uma nota e ninguém sabe de onde veio. Ele também pode facilmente informar o número do Pedido de Compra, da Folha de Serviço, do Centro de Custo, garantindo um fluxo automático de validação com os dados no ERP.

Dar autonomia ao fornecedor para resolver inconsistências relacionadas aos seus documentos e dar a ele visibilidade do processo, inclusive do seu pagamento, tem sido uma boa prática, muito bem aceita por diversos tipos e portes de fornecedores. Muito melhor do que ele precisar enviar e-mail para várias pessoas, ligar ou ficar mandando mensagens de whatsapp para saber se a sua nota foi recebida ou quando será paga.

Essa jornada conjunta com o fornecedor reduz atrasos, erros de pagamento e melhora a comunicação, criando um ambiente de negócios mais harmonioso e produtivo para todos os participantes. Isso inclui paz para a sua área solicitante (área de negócio, muitas vezes caríssima e negligenciada – “é só abrir chamado”), área de compras, fiscal, contabilidade e, claro, o financeiro (tesouraria ou contas a pagar).

Você pode mudar esse cenário em poucos meses

Descubra como a ROIT pode ajudar sua empresa a integrar fornecedores em seu processo de Invoice-To-Pay, diretamente integrado com mais de 30 bancos, além do SAP em todas as versões, Protheus, Oracle e outros softwares, melhorando o relacionamento e a eficiência, com uma solução verdadeiramente OTT com IA.

Esta abordagem transformadora muda o foco de corrigir erros para evitá-los. Com a auditoria automática e em tempo real de todo o processo, a sua empresa garante conformidade e inovação constante em seus processos financeiros.

A solução de Invoice-To-Pay da ROIT é implementada, em média, com 120 dias, mas já começa a apresentar resultados surpreendentes no primeiro mês, com ROI extraordinário.

Conheça a solução Invoice-To-Pay. Agende sua reunião.

Categorias

Youtube

Posts Anteriores