Diga adeus aos desafios no pagamento a fornecedores: Conheça a Esteira de Contas a Pagar da ROIT

Pagar fornecedores parece simples, mas só é para quem manda pagar mesmo, porque dá um baita trabalho, não é? Sem contar bancos fora do ar, sistemas lentos, atrasos, multas, ligações e desesperos de fornecedores precisando receber. Nós conhecemos bem essa realidade e podemos te ajudar.

Com a Esteira de Contas a Pagar da ROIT, você não precisa nem gerenciar mais o e-mail. Ela recebe, trata todos os documentos e cuida até do pagamento!

Pagar fornecedores pode até parecer simples, mas 11 de cada 10 empresas relatam esses sofrimentos:

- Zero paz de espírito para quem precisa operar sites de diversos bancos e lançar tudo na mão em sistemas lentos: fornecedores inquietos, mandando e-mails, Whatsapp e ligações para saber sobre seus pagamentos;

- Erros e atrasos em pagamentos, com multas, juros ou renegociações chatas;

- Organização manual de e-mails, com notas e boletos recebidos para lançamento manual;

- Conferências manuais e, claro, a famosa e odiada conciliação;

Preparações e divergências entre o sistema de gestão (ERP), o banco e a contabilidade.

Elimine as dores de cabeça no recebimento e pagamento de notas fiscais, boletos e muito mais!

Pague documentos em minutos e otimize a gestão financeira da sua empresa, com rastreabilidade.

- Captura automática de NFSe, NFe e CTe diretamente na SEFAZ e prefeituras;

- Robôs com aprendizado contínuo a partir de bases históricas;

- Motor inteligente de sugestões para classificar documentos;

- Pagamento centralizado em um único lugar;

- Disponibilização dos dados para exportação ou integração via API.

Mas você pode ter paz! Com a nossa inovadora Esteira de Contas a Pagar

Construímos um fluxo inteligente que recebe os e-mails dos fornecedores, captura notas e boletos automaticamente, e deixa tudo pronto para sua empresa só aprovar!

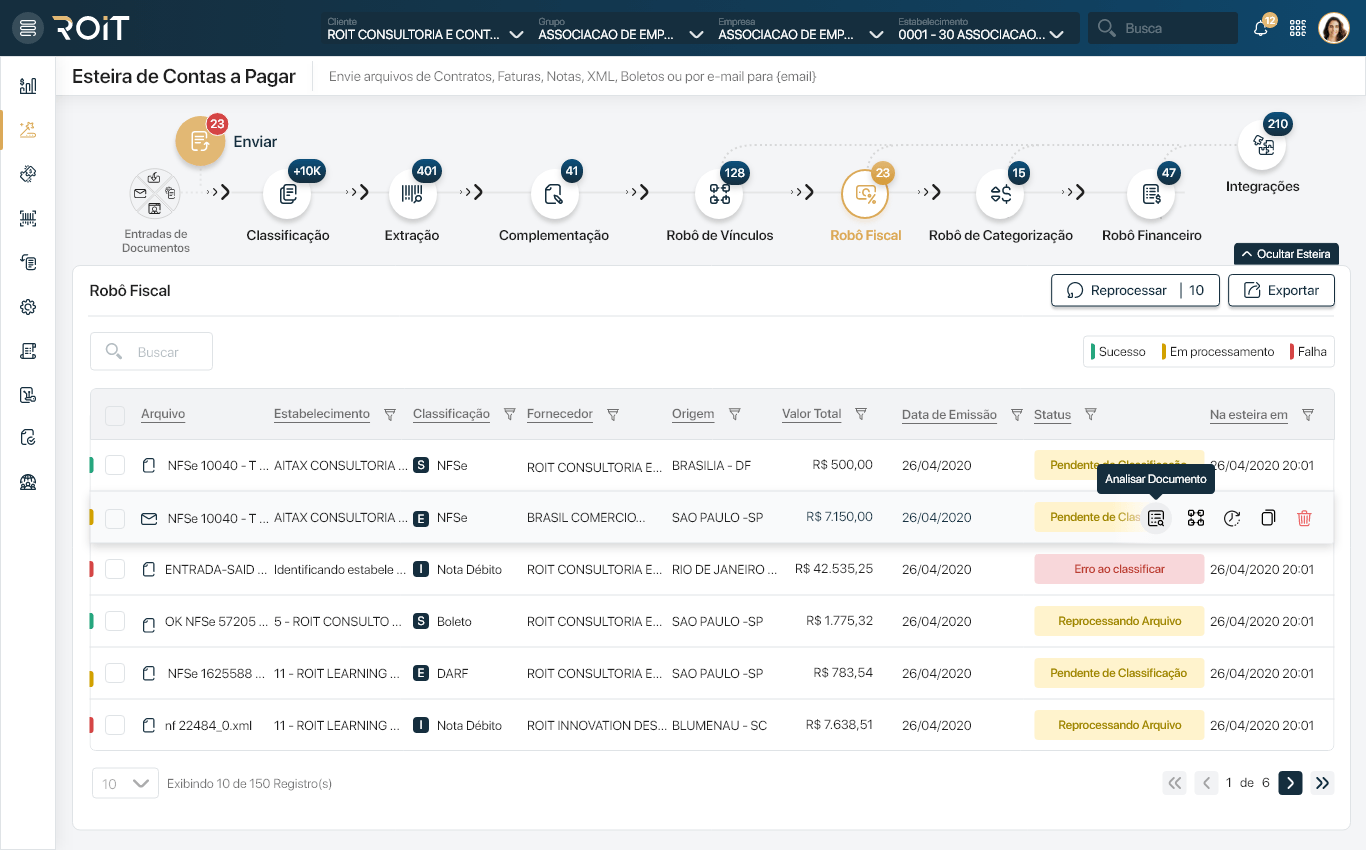

Como a esteira funciona?

Com Inteligência Artificial e Robotização, transformamos seu fluxo de contas a pagar.

- Recebimento automático de documentos

Baixa automática de boletos bancários e notas fiscais (NFE e NFSE), além de faturas, invoices, guias e muito mais!

- Extração Inteligente

Chega de ficar digitando e conferindo tudo. Trate apenas as exceções.

- Conciliação, Deus nos livre!

Todo o lançamento contábil fica prontinho com o pagamento direto no banco, já com o comprovante.

Pague tudo dentro prazo

O fluxo inteligente da Esteira evita que o setor financeiro atrase ou deixe de fazer pagamentos que podem gerar cortes, multas, juros e outros dissabores.

Reduza o esforço operacional

Evite ter várias pessoas do time realizando lançamentos manuais e promova essa galera top de contas a pagar para cuidarem do dinheiro, e não de sistemas.

Do recebimento ao pagamento em apenas 3 minutos!

Nossa plataforma é 100% nuvem e, automaticamente, baixa boletos bancários, notas fiscais de mercadoria e serviços, recebe os e-mails dos seus fornecedores e prepara tudo para você só aprovar os pagamentos!

Velocidade e resultados imediatos para o seu contas a pagar

- Centralização do recebimento e pagamento de documentos;

- Menos esforço operacional;

- Redução das atividades manuais;

- Recebimento e pagamento de notas fiscais em poucos minutos;

- Zero atraso no pagamento a fornecedores;

- Possibilidade de escala nos processos do setor.

- Visibilidade e rastreabilidade total dos pagamentos

A ROIT é especialista em oferecer soluções inovadoras e estratégicas para tornar mais eficiente os processos contábeis, fiscais e financeiros das empresas. Unimos a experiência de mercado de profissionais altamente especializados com tecnologia inovadora, visando resultados mais ágeis e assertivos.

Que tal facilitar o dia a dia do seu Contas a Pagar? Entre em contato com nossos especialistas agora mesmo!

Categorias

Youtube

Posts Anteriores