Uma Nova Era com a Reforma Tributária: Estratégias para sair na frente, adaptar a gestão de fornecedores, maximizar créditos e aproveitar muitas oportunidades!

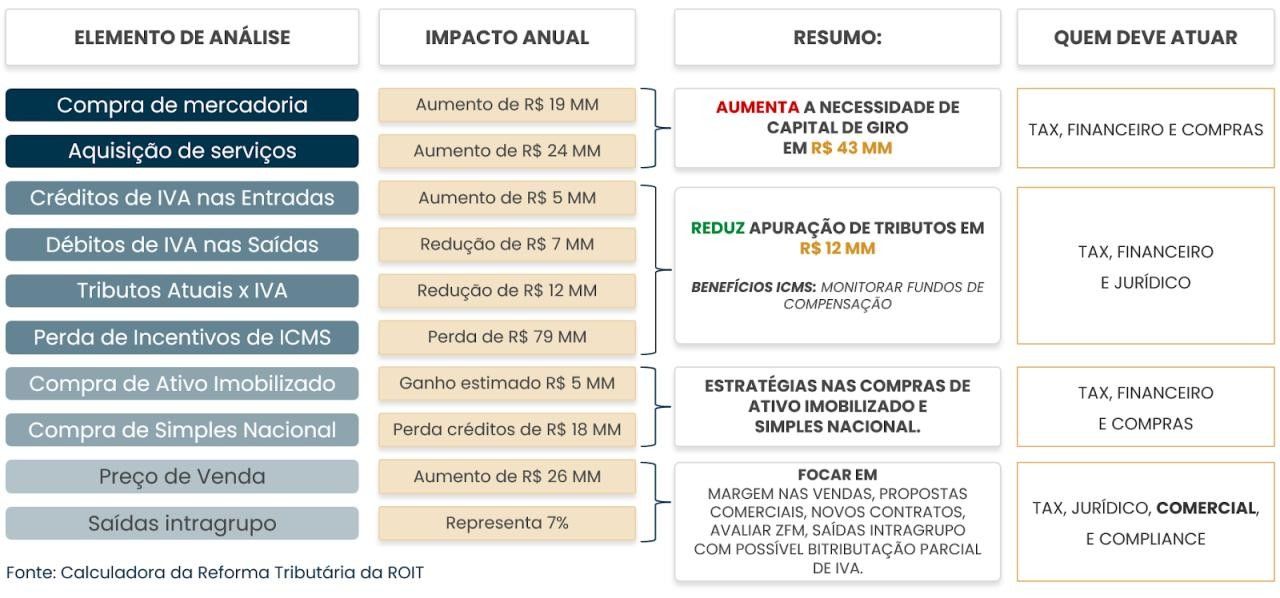

Não quero explorar aqui o básico sobre a Reforma Tributária, porque imagino que você já tenha assistido dezenas de vídeos e palestras sobre IVA, regras de transição, cronograma, princípios e tantos outros temas trazidos pela Emenda Constitucional 132/2023. O que eu pretendo é gerar reflexões valiosas, mostrar a você diversas oportunidades que estão nas entrelinhas, estão fora do texto. Veja abaixo um caso real dos nossos entregáveis com estudos detalhados de impactos e estratégias a partir da Reforma Tributária:

Pense nisso como uma corrida, onde os mais preparados largam na frente, encontram atalhos, criam vantagens competitivas e privilégios que a maioria terá acesso tarde demais. A implementação do IVA não é apenas uma mudança fiscal; é uma oportunidade de repensar estratégias, de inovar na forma de gerir tributos, preços, estoques, fornecedores, contratos, margens, caixa e, consequentemente, de melhorar a competitividade no mercado.

Assim, enquanto muitos veem a Reforma Tributária como uma simples substituição de tributos e regras que “só começam a valer a partir de 2026”, os visionários enxergam uma chance de ouro para reinventar, otimizar e lucrar. A chave para desbloquear essas oportunidades está em se preparar e começar agora. Mas isso é possível? Sim, acredite! Há muitas empresas que já passaram pelas descobertas, cálculos de impactos, planejamento e estão executando o “PLANO REFORMA” em 2024. Assim, quando as mudanças se concretizarem, essas empresas bem preparadas não só sobreviverão; elas irão prosperar muito mais do que as outras.

Alíquotas de IVA, Impactos na Precificação e no Capital de Giro

É verdade que a definição das alíquotas do IVA é um dos pilares para a efetividade da Reforma Tributária, impactando diretamente a carga tributária das empresas e, consequentemente, os preços de compra e de venda. As Leis Complementares ainda estão em discussão, mas já é possível medirmos os impactos e traçarmos estratégias considerando uma alíquota provável entre 25% e 33% (eu acredito em 29%, a propósito). A variação das alíquotas entre diferentes setores também já é conhecida e permite diversas estratégias que exigem mudanças de modelos de negócios, que levam tempo e podem ser muito bem-sucedidas se iniciadas agora. Vamos analisar juntos um exemplo:

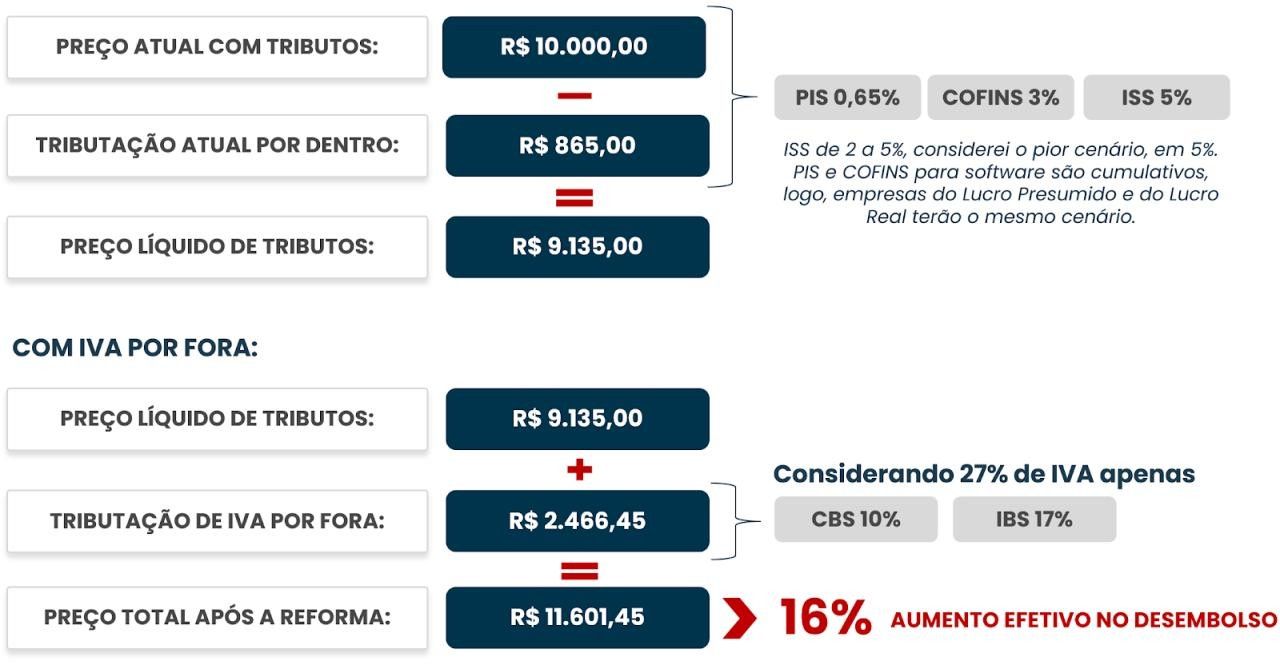

Certamente sua empresa adquire softwares e sabe que a carga tributária deles atualmente está entre 5,65% e 8,65%. Ainda que o discurso bonito da Reforma Tributária seja de neutralidade, não cumulatividade e a tributação seja sobre “valor agregado”, nós sabemos que para desenvolver e fornecer softwares o principal insumo são PESSOAS, que não geram créditos de IVA. Logo, a troca tributária gerará um grande impacto no custo e no caixa:

Aqui entram alguns questionamentos importantes:

- Você conhece exatamente a carga tributária atual de cada produto e serviço adquirido por fornecedor?

- Seus fornecedores têm benefícios fiscais que permitem ocultar o verdadeiro preço líquido? Ou é justamente o caso da sua empresa em relação aos seus clientes?

- Na renegociação de preços e de contrato, o fornecedor vai conseguir aumentar o preço em 16% (considerando o nosso exemplo)? Se for para outra empresa tributando como meio de cadeia, provavelmente sim, em razão dos créditos de IVA. Mas caso seja fim de cadeia (pessoa física, MEI ou Simples Nacional), o aumento será sentido fortemente e poderá impactar o volume de vendas, não acha?

- Ainda que a sua empresa consiga se creditar integralmente ao adquirir e, eventualmente, o custo efetivo líquido possa ser até inferior ao atual, sua empresa terá caixa para suportar esses aumentos?

- Como cliente, você obterá integralmente o crédito de IVA?

Não cabem no exemplo acima, mas são importantes para outros tipos de produtos e serviços, perguntas como: quais serão os impactos se houver incidência do Imposto Seletivo em matérias-primas? O IPI terá alíquota zero ou manterá as alíquotas atuais em razão da Zona Franca de Manaus?

Por consequência, já podemos considerar algumas ações importantes a serem feitas:

- Avaliação Detalhada da Carga Tributária: solicitar aos fornecedores o seu regime tributário atualizado e a composição de tributos totais, por produto e serviço, indicando os preços líquidos. Tanto sistemicamente quanto em contrato. Afinal, muitos fornecedores vão tentar adicionar o IVA ao preço total atual, sem considerar os tributos já incidentes. Enquanto outros, não fazem a menor ideia dos seus custos líquidos efetivos, porque não conseguem identificar sua tributação em cadeia, além de se beneficiarem com sonegações fiscais em parte dela, o que levará a uma exigência cada vez maior por regularidade fiscal.

- Transparência Fiscal e Renegociação com Fornecedores: abordar a questão da transparência fiscal com fornecedores para entender completamente o impacto dos benefícios fiscais nos preços. Se a empresa se beneficia desses incentivos em relação aos seus clientes, deve avaliar o impacto da Reforma nesses benefícios e considerar a renegociação de contratos para refletir a nova estrutura de custos de forma transparente. Também é fundamental definir nos contratos de venda o repasse do aumento tributário decorrente da Reforma Tributária, a partir do cálculo de preços líquidos de tributos acrescidos de IVA.

- Governança e Gestão Tributária: exigir dos seus fornecedores não apenas a documentação fiscal e de regularidade, mas até mesmo a correta escrituração fiscal e contábil, visando garantir a menor ônus na gestão de créditos e débitos de IVA.

- Planejamento Financeiro e Fluxo de Caixa: desenvolver um planejamento financeiro robusto que considere os potenciais aumentos de custos e a necessidade de capital de giro para suportar esses aumentos no curto a médio prazo. Avaliar linhas de crédito, financiamentos ou outras formas de liquidez para assegurar a continuidade das operações durante a transição para o novo regime tributário. São essenciais as estratégias para redução do ciclo de conversão de caixa, com estoques mais ajustados, mais prazo para pagar fornecedores e menor prazo para receber de clientes.

- Antecipar ou Postergar Compras: quais mercadorias e serviços devo adquirir antes da Reforma Tributária, para garantir um custo de aquisição mais favorável?

A preparação para a Reforma Tributária exige um planejamento estratégico, financeiro e operacional detalhado. As empresas que começarem a se preparar desde já estarão em uma posição melhor para navegar pelas mudanças com sucesso, minimizando os impactos negativos e explorando novas oportunidades que a Reforma pode oferecer.

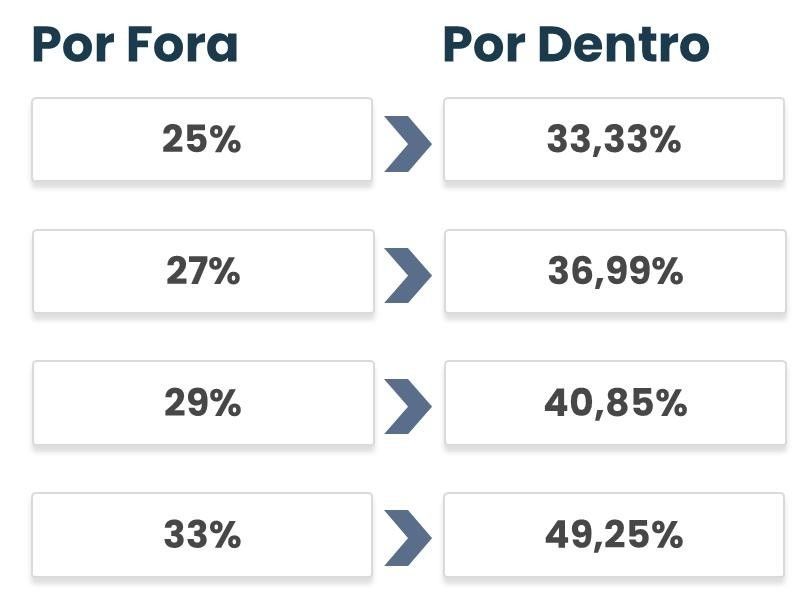

Voltando ao tema das alíquotas, não posso deixar de comentar sobre o cálculo de IVA por fora, que você viu no exemplo e talvez tenha ficado em dúvida. Essa mudança é uma grande evolução (e correção) para o sistema tributário brasileiro. Veja as diferenças absurdas entre as alíquotas por Fora e quanto elas seriam se fossem por Dentro:

Talvez você não saiba, mas é possível que tenhamos até 16.707 alíquotas diferentes. Sim, é isso mesmo. Uma vez que a alíquota de IVA será a somatória da alíquota de CBS e do IBS e o IBS também parte de uma somatória, da alíquota definida em cada um dos 5.569 municípios com a alíquota definida em cada uma das 27 unidades federativas. Assim a quantidade de municípios se multiplica pelas três faixas de alíquotas: uma cheia (alíquota padrão), outra reduzida em 70% e outra reduzida em 30%.

Logo, não há dúvida de que a Reforma Tributária provocará um impacto substancial nos preços e no capital de giro das empresas. Aquelas que conseguirem gerenciar eficientemente seus créditos de IVA terão uma grande vantagem competitiva, possibilitando a oferta de preços mais atraentes sem comprometer suas margens de lucro. Além disso, a capacidade de recuperar créditos tributários de forma mais eficaz poderá melhorar significativamente o fluxo de caixa e o capital de giro, essenciais para qualquer operação.

Gestão de Fornecedores sob a Nova Tributação

A Reforma Tributária e a implementação do IVA demandam uma nova abordagem na gestão de fornecedores, com a eficiência tributária emergindo como um critério crucial na seleção dessas parcerias. É importante lembrar que fornecedores enquadrados no Simples Nacional, MEIs e Pessoas Físicas não permitirão o aproveitamento de créditos de IVA, diferentemente dos fornecedores optantes pelo Lucro Presumido ou Lucro Real. Neste contexto, torna-se essencial analisar a estrutura tributária, os benefícios fiscais e, sobretudo, o modelo de gestão dos fornecedores.

A falta de maturidade em gestão e governança por parte de alguns fornecedores pode acarretar riscos significativos para sua empresa, desde impactos no fluxo de caixa e custos financeiros até a perda de créditos tributários, podendo, inclusive, comprometer a sobrevivência desses fornecedores diante das transformações provocadas pela Reforma Tributária, além de colocar em risco a cadeia de fornecimento.

Esta situação é particularmente crítica para empresas que optarem por uma postura passiva, adiando a adaptação à Reforma Tributária. A estratégia de "deixa a vida me levar" é insustentável nesse novo cenário, e empresas que não se anteciparem às mudanças correm um risco elevado de encerrar suas atividades. A preparação proativa é, portanto, indispensável, exigindo adaptações operacionais, tecnológicas e estratégicas, não apenas para enfrentar os desafios imediatos, mas também para garantir a sustentabilidade e o crescimento no longo prazo.

Saiba o que Exigir dos seus Fornecedores desde já

Estamos acompanhando na ROIT diversas grandes empresas e consultorias renomadas, que utilizam a nossa Calculadora da Reforma Tributária, para traçarem as melhores rotas de 2024 até 2033. E o que mais temos observado é um novo conjunto de exigências aplicáveis aos seus fornecedores:

- Conformidade Fiscal: garantir que todos os fornecedores estejam em dia com suas obrigações fiscais, emitindo e contabilizando corretamente suas notas fiscais de vendas e escriturando a totalidade das suas notas fiscais de aquisições. Grandes empresas estão exigindo que seus fornecedores mais estratégicos concedam procurações eletrônicas no ECAC ou enviem obrigações acessórias para análises e cruzamentos automatizados, que gerem ranking de eficiência e compliance tributário. O que pode ser gerado com a solução Tax Deep Discovery da ROIT.

- Transparência na Estrutura de Preços: exigir detalhamento dos componentes de preço, incluindo a separação entre custos, despesas e a incidência de tributos, para entender o impacto do IVA e a necessidade de ajustes na estrutura do fornecedor. Muitas empresas têm buscado a Calculadora da Reforma Tributária da ROIT para aplicar nos seus fornecedores, para que eles possam se preparar e se mantenham sustentáveis ao longo do tempo.

- Governança e Capacidade de Gestão das Entradas: garantir e incentivar que os fornecedores possuam sistemas robustos para contabilização e escrituração fiscal regular e otimizada, compatíveis com as novas exigências do IVA. Soluções como a Esteira de Invoice-To-Pay da ROIT permitem que isso seja uma realidade desde já.

- Capacidade Financeira: avaliar a saúde financeira dos fornecedores para garantir que eles possam suportar os impactos da transição para o IVA sem comprometer o fornecimento e a margem. Uma das possibilidades é a antecipação de recebíveis risco sacado, com um Portal do Fornecedor.

- Compromisso com a Melhoria Contínua: buscar fornecedores que demonstram um compromisso com a melhoria contínua, incluindo investimentos em tecnologia e processos que possam otimizar a gestão do IVA.

- Estratégias de Preços Flexíveis: discutir e negociar estratégias de preços que considerem os impactos do IVA, buscando condições que minimizem os efeitos sobre os custos e o fluxo de caixa da sua empresa.

Desafios e Oportunidades da Reforma Tributária

A Reforma Tributária e a implementação do IVA apresentam um conjunto diversificado de desafios e oportunidades para as empresas. Entre os desafios, destacam-se a necessidade de adaptação dos sistemas contábeis e fiscais, a reestruturação dos processos internos para garantir a conformidade com as novas normas e a gestão eficaz dos créditos do IVA para evitar impactos negativos no fluxo de caixa. Estes desafios exigem um investimento significativo em tecnologia e formação, assim como uma atenção constante às atualizações legislativas e regulamentações. Por outro lado, a Reforma oferece a oportunidade de simplificar os processos tributários, reduzir as obrigações acessórias e diminuir a carga tributária sobre as operações, contribuindo para um ambiente de negócios mais competitivo e eficiente.

Além disso, é importante ter atenção para que exista colaboração entre diferentes setores dentro da sua organização, afinal, a Reforma Tributária está muito além da área de TAX, ela envolve o setor comercial com novas políticas de venda, canais (reduzir distribuidores e revendedores agora sem o IPI? Uma bela oportunidade para muitas indústrias) e pricing, envolve o jurídico com revisões societárias e alterações de contratos, envolve a área de supply com mudança na gestão de fornecedores e renegociações. Gerar insights importantes e fomentar um ambiente de negócios mais coeso e informado sobre questões tributárias é o novo momento do Brasil para mais de 6 milhões de empresas.

A preparação para o futuro no contexto da Reforma Tributária significa também explorar oportunidades de inovação em produtos, serviços e processos, buscando sempre a eficiência operacional e fiscal. As empresas que adotarem uma abordagem proativa, investirem em tecnologia e valorizarem o conhecimento certamente estarão melhor posicionadas para os desafios e as oportunidades.

Quer conhecer os impactos da Reforma Tributária para a sua empresa?

Agende uma demonstração da Calculadora da Reforma Tributária com um dos nossos especialistas. Saia na frente e garanta o sucesso da sua empresa e da sua carreira!

Categorias

Youtube

Posts Anteriores