Conheça as soluções fiscais com Hiperautomação end-to-end para o setor de energia

A robotização de processos no setor financeiro é crescente mas apresenta desafios. Entenda como explorar as possibilidades dessa tecnologia no seu negócio.

O setor de energia tem passado por profundas transformações nos últimos anos, principalmente em relação às soluções fiscais, processos tributários e mudanças na legislação brasileira.

Para apoiar o segmento, a tecnologia, principalmente de soluções fiscais, tem sido o grande aliado das organizações públicas e privadas.

Nos próximos tópicos você acompanhará o cenário no Brasil, com informações sobre soluções que ajudarão sua empresa a superar os desafios do setor de energia. Aproveite e boa leitura!

O desafiador cenário contemporâneo para o setor de energia no Brasil

O setor de geração de energia vem enfrentando uma série de impactos nos últimos anos principalmente no setor fiscal.

Adequações aos processos por conta de desafios fiscais que aumentam a todo momento são pontos que impactam no preço final da energia elétrica dos consumidores e também em índices inflacionários em sua carga tributária.

O Brasil apresenta um complexo cenário tributário no que se refere ao setor de energia. De acordo com a PwC e o Instituto Acende Brasil, os impostos deste segmento representam aproximadamente 50% dos custos totais de operação das empresas.

Durante a pandemia do novo coronavírus, o setor se tornou uma das principais vias de retomada econômica, sendo um dos que mais apresentou resultados.

De acordo com estudo realizado pela Economatica, apenas durante o primeiro trimestre de 2022, o setor de energia elétrica teve o maior lucro entre as empresas de capital aberto do país, acumulando R$ 13,7 bilhões, uma soma 20,2% superior ao mesmo período de 2021.

Contudo, o sistema de tributos e alíquotas específicas em cada estado, ainda é uma questão muito complexa, o que acaba se tornando um grande desafio para as operações da atividade em nível nacional.

Soluções para superar os desafios do setor de energia

Diante desse cenário, existem soluções que superam os desafios no setor de energia. Veja abaixo as principais:

Hiperautomação dos processos tributários

Em um cenário de inovações, a chegada e inclusão de novas estratégias tecnológicas para otimização de processos entrega bons resultados de forma mais rápida, além de proporcionar uma melhor experiência aos usuários.

Eliminação de riscos com tecnologia

A tecnologia também se tornou uma grande aliada para as empresas, pois ajuda a eliminar erros no processo de tributação. O que ajuda em uma melhor entrega de respostas em sua capacidade de tomada de decisões.

Inteligência artificial e humana

Aliar a inteligência artificial e a humana é uma forma de superar os desafios do setor elétrico. A tecnologia de IA e o trabalho humano contribuem para enxergar soluções mais assertivas e otimizadas, além de entregar respostas mais rápidas em momentos críticos, o que resulta diretamente na economia de recursos financeiros.

Hiperautomação: um investimento diferenciado em soluções fiscais no setor de energia

A Hiperautomação de processos fiscais é muito importante para as empresas do setor de energia, pois fazem parte da jornada de transformação digital e auxiliam as empresas na proteção e otimização de seus ativos e de sua infraestrutura.

O último levantamento do Capgemini Research Institute, sobre Automação Inteligente em Energia, apontou que o setor de energia pode economizar entre US$ 237 bilhões e US$ 813 bilhões com a Hiperautomação em escala. Além disso, também aponta o alto potencial de automação inteligente.

Tecnologias de ponta como a Hiperautomação agregada à inteligência artificial são fundamentais para capitalizar os objetivos que o setor busca, como a descentralização de tarefas e inovação.

As empresas do setor elétrico devem criar e implementar uma plataforma de negócios digital eficaz e inovadora que as ajude a oferecer excelência operacional, garantindo uma transição adequada à transformação digital. O caminho para isso pode vir através da Hiperautomação.

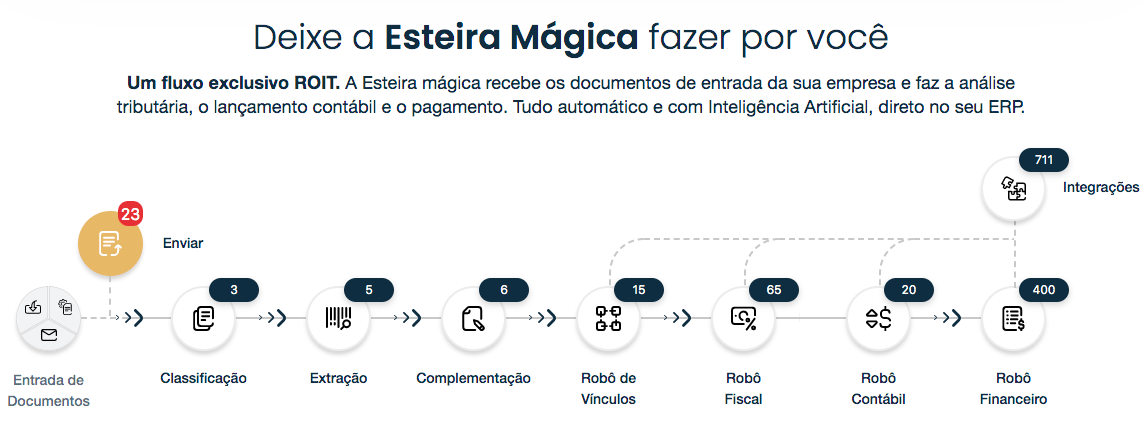

Conheça a Esteira de Hiperautomação da ROIT:

Com mais de 200 motores de Inteligência Artificial e uma base exclusiva de 2,1 bilhões de cenários tributários.

A Esteira de Hiperautomação possibilita a entrada e processamento completo de mais de 30 tipos de documentos, sem intervenção humana, em apenas 3 minutos.

A ROIT oferece contabilidade, auditoria fiscal de entradas em tempo real e pagamentos na própria plataforma, com Inteligência Artificial para médias e grandes empresas com integração aos maiores ERPs do mercado. Clique aqui e fale com nossos especialistas!

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14