Como ganhar mais eficiência e economia na gestão de faturas de consumo?

Um dos maiores desafios das grandes empresas, principalmente as que têm muitas filiais, é realizar a gestão eficiente de Faturas de Consumo. Parece simples, mas não é!

Isso porque as faturas de gás, energia, água e telecomunicações são emitidas em concessionárias diferentes, com datas de vencimento distintas e sem um documento com dados devidamente estruturados que possam ser integrados automaticamente no ERP das organizações.

Não possuir um ambiente que centralize o recebimento desses documentos também é um desafio no processo. Alguns dos impactos negativos são saídas de caixa não planejadas por conta do pagamento duplicado das faturas de consumo e multas decorrentes de atrasos, podendo acarretar no desligamento de um serviço essencial à empresa e perdas financeiras.

Outro grande problema é a falta controle de variação no consumo mensal da empresa, ou o controle manual, que gera atrasos na análise e uma demora na tomada de decisão. A contestação do valor para as fornecedoras do serviço é muitas vezes impossibilitada por causa do timing.

O resultado de todos esses fatores pode ser alteração no fluxo de caixa da empresa, e dificuldade no controle estrutural e financeiro das despesas e lucros de cada filial do negócio. Dessa forma, não é possível saber qual filial está gerando mais gastos do que lucros e traçar um plano estratégico para melhor alocação e otimização de recursos.

Quanto tempo a sua empresa leva para processar cada fatura?

A solução mais indicada para isso é uma plataforma que realize a gestão desses documentos de maneira automatizada e assertiva, diminuindo o operacional da sua equipe e focando no planejamento estratégico!

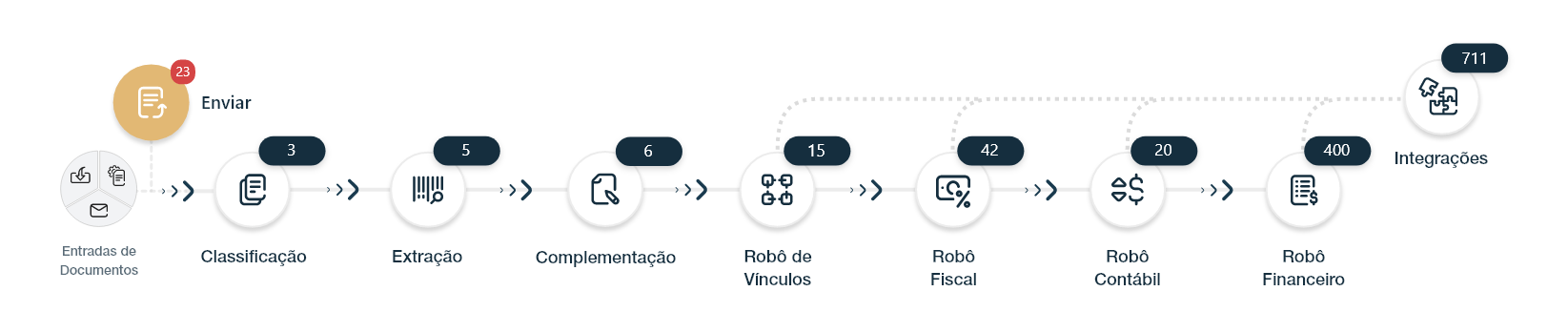

Veja como o ROIT BANK trata as faturas de consumo, em segundos, desde a recepção até o lançamento no seu ERP!

- Entrada automática de faturas de consumo

O ROIT BANK possui um sistema de baixa automática das faturas direto das concessionárias. Elas também podem ser recebidas via e-mail e upload manual.

.

- Identificação da natureza do documento

O ROIT BANK detecta, sozinho, qual a natureza de cada fatura e as classifica em Fatura de Energia Elétrica, Gás, Água e Telecomunicações.

- Extração de dados automatizada

A leitura e extração das informações contidas na fatura é realizada via OCR e Processamento de Linguagem Natural, possuindo até 99,8% de acuracidade, com intervenção humana apenas em exceções!

- Análise Fiscal e tributária

O Robô Fiscal garante que a sua fatura de consumo esteja em conformidade com a legislação verificando a Base Legal regularmente, a mantendo sempre atualizada. Extraímos a Nota Fiscal contida no documento, para fazer o correto lançamento. Assim, garantimos que quando houver uma auditoria na sua empresa, tudo esteja de acordo com as leis e com a tributação correta.

O ROIT BANK também já está preparado para a recepção e análise da NF3e! (essa linha tem que virar link para outro artigo mais pra frente)

- Contabilização e lançamento automático

No Robô Contábil ocorre uma dupla checagem do que já foi contabilizado e as sugestões feitas pela Inteligência Artificial nos processos anteriores. O plano de contas é definido já no onboarding da empresa, onde o esforço humano é necessário apenas para ensinar a Inteligência Artificial sobre os cenários possíveis.

- Pagamento Integrado

Após verificar os dados e contabilizar, o Robô Financeiro realizará o pagamento automático, de acordo com o que foi autorizado previamente pela empresa, já fazendo a baixa no ERP! A análise posterior é muito mais assertiva e detalhada, em um Analytics exclusivo de consumo.

Utilizando o fluxo ROIT BANK de processamento, a sua empresa pagará apenas o necessário e no prazo correto, sem cobranças extras de tributos ou pagamentos duplicados!

Essa é apenas uma das funcionalidades do ROIT BANK, quer saber mais sobre o produto? Acesse nosso site ou agende uma demonstração e análise com nossos especialistas!

Categorias

Youtube

Posts Anteriores

A ROIT é um ecossistema completo para empresas que buscam dominar a Reforma Tributária, oferecendo uma combinação de tecnologia inovadora, consultoria estratégica e programas de educação. Reconhecida por sua atuação no Senado e na Câmara, e por ter acertado duas vezes a alíquota de referência do IVA, a ROIT é a escolha certa para quem precisa transformar desafios tributários em oportunidades de crescimento.

© 2024 - ROIT S.A. | CNPJ 11.216.711/0001-14